بقلم جواد جلال عباسي

مضى لفرانس تيلكوم في الأردن حوالي 13 سنة. كيف كان تقييم استثمارها في الأردن من وجهة نظر إدارتها ومساهميها؟ لم أسألهم مباشرة لكن نستطيع أن ننظر إلى الأرقام المتوفرة لنكوّن رأينا الخاص. فرانس تيلكوم هي المشغّل الرئيسي في فرنسا ومن أكبر شركات الاتصالات أوروبيا وعالمياً.

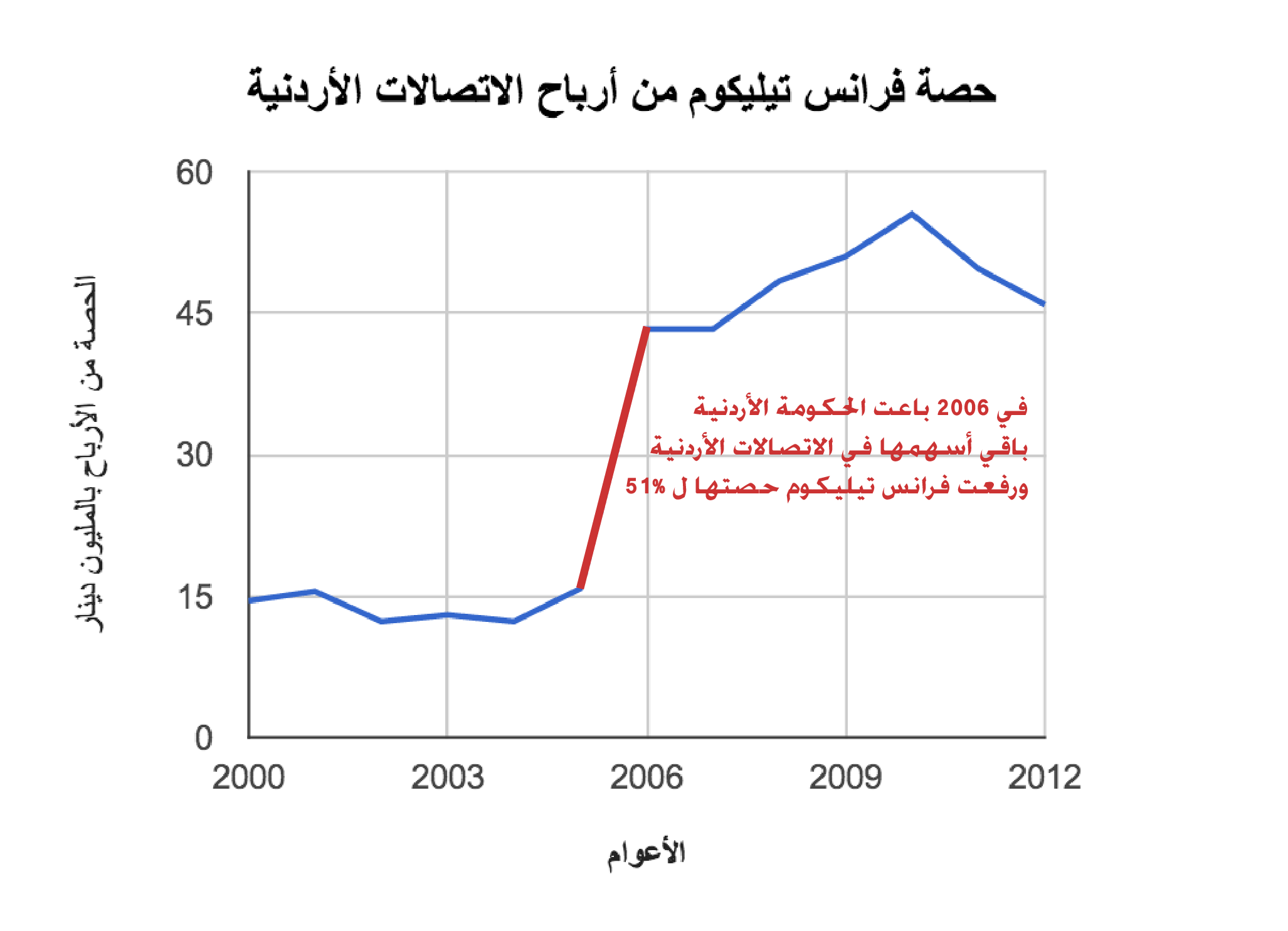

في سنة 2000 اشترت فرانس تيلكوم مع البنك العربي 40% من شركة الاتصالات الأردنية بعد عطاء علني نافسها فيه شركة الاتصالات الامارتية. دفعت فرانس تيلكوم انذاك 317 مليون دينار لقاء حصتها في الشركة (35.2% من الشركة). تالياً حصة فرانس تيليكوم من أرباح الاتصالات الأردنية علماً بأنه في 2006 باعت الحكومة الأردنية باقي أسهمها في الاتصالات الأردنية ودفعت فرانس تيلكوم 129 مليون دينار لترفع حصتها في شركة الاتصالات الأردنية ل 51%.

إضافة إلى الأرباح، حصلت فرانس تيلكوم ما بين 2000 و2005 على 34.3 مليون دينار كرسوم إدارة لشركة الاتصالات الأردنية، أما ما بين 2006 و 2012 حصلت على 52 مليون دينار كرسوم إدارة.

(كل الارقام اعلاه من الميزانيات المدققة لشركة الاتصالات الاردنية استخرجتها بمساعدة من زميلي عمر الجعبري.)

المجاميع:

دفعت فرانس تيلكوم ما مجموعه 446.4 مليون دينار للحكومة الاردنية لشراء حصتها في شركة الاتصالات الاردنية.

في المقابل وخلال 13 سنة بلغ مجمل تحصيل فرانس تيلكوم من الارباح ورسوم الادارة 505.2 مليون دينار.

حساب العائد على الاستثمار:

لحساب العائد على الاستثمار يجب ان نحسب قيمة حصة فرانس تيلكوم في شركة الاتصالات الاردنية حاليا فهي تملك 51% من أسهم الشركة. سعر سهم الاتصالات الاردنية بسوق عمان المالي 3.55 دينار في إغلاق ما قبل عطلة عيد الفطر. وعليه تكون قيمة أسهم فرانس تيلكوم في الاتصالات الاردنية 452.6 مليون دينار بحسب سعر السوق الحالي.

إذن خلال 13 سنة استثمرت فرانس تيلكوم 446.4 مليون دينار وحصلت على 505.2 مليون دينار أرباح ورسوم إدارة، وحصتها الان تساوي 452.6 مليون دينار. أي أن ال446.4 مليون دينار أصبحوا 957.8 مليون دينار خلال 13 سنة.

بهذه الارقام تكون نسبة العائد الداخلي على الاستثمار (IRR) لشركة فرانس تيلكوم بالاردن 9%. وعند حساب الارقام باليورو (عملة فرانس تيلكوم في مقرها الاساس) تكون تكون نسبة العائد الداخلي على الاستثمار 7.5%. كون سعر صرف الدينار انخفض امام اليورو بعد 2002.

ماذا لو حسبناها “حسبة بلدية”: لو وضعت فرانس تيليكوم نقودها في وديعة بنكية بفائدة متراكمة كم نسبة الفائدة التي تعطي نفس العائد؟ بحسب هذه الطريقة فإن النسبة المطلوبة 6.4%. أي ان فرانس تيليكوم كانت ستحصل على نفس الأرباح والعوائد الإجمالية لو وضعت نقودها في وديعة بنكية بفائدة متراكمة بنسبة 6.4%.

يجب أن نتذكر أن التصنيف الاسثماري للأردن ليس درجة استثمارية بل هو تحت الدرجة الاستثمارية أي أن مخاطره أعلى

موضوعياً العائد على الاستثمار لفرانس تيليكوم بالأردن ليس ممتازاً ولا كارثياً. هو مقبول إلى حد ما. لكن يجب أن نتذكر أن التصنيف الاسثماري للأردن ليس درجة استثمارية (investment grade) بل هو تحت الدرجة الاستثمارية أي أن مخاطره أعلى. وبالنسبة للمستثمرين الخارجيين فإن هكذا استثمار يجب أن يكون عائده أعلى من العوائد في الدول الصناعية ذات الاقتصادات القوية لتعويض فرق المخاطرة.

بالنسبة لباقي الشركات فان أرقام العائد على الاستثمار لشركة زين الكويتية (مالكة شركة زين بالاردن) والعائد على الاستثمار لشركة بتلكو البحرينية (مالكة شركة أمنية) ليست متوفرة بنفس الدقة لأن الشركتين ليستا مدرجتين بالسوق المالي وبالتالي أرقام “القيمة الحالية” للشركة غير متوفرة. لكن تقديراً، نسبة العائد الداخلي على الاستثمار (IRR) لشركة زين بين 10 إلى 13% ولشركة بتلكو بين 3 الى 5%. بالطبع هناك تحفظات مشروعة على رخصة امنية وهذا يخص من أعطى الرخصة ومن أخذها ، ولا يخص مالكي أمنية الحاليين (بتلكو) الذين اشتروها كشركة قائمة مرخصة.

يجب أن نذكر ان العائد على الاستثمار في قطاع الاتصالات الأردني كان كارثياً لمساهمي شركة “اكسبرس” التي دخلت وخرجت من السوق بعد خسارة أكثر من 100 مليون دينار، كذلك شركة واي ترايب بخسارة تجاوزت 50 مليون وباقي شركات الواي ماكس التي لا تربح لغاية الان.

القيمة الحالية لشركة الاتصالات الأردنية وزين وامنية مرتبطة تماماً بأرباحها ومستقبل أرباحها. فإذا زادت الضرائب أو الكلف بشكل كبير ستقل الأرباح الصافية وبالتالي تقل القيمة الحالية للشركات وهذا سيقلل نسبة العائد الداخلي على الاستثمار (IRR) لمالكي الشركات الثلاثة وسيقلل من شهيتهم للاستثمار في الاردن. كذلك فإن أرباح القطاع في آخر ثلاث سنوات في تراجع بسبب المنافسة واستخدام تطبيقات الهواتف الذكية (مثل سكايب وواتس اب) بدلا من خدمات الاتصالات المدفوعة، إضافة زيادة الكلف. فمثلاً أسعار الكهرباء على شركات الاتصالات 265 فلس للكيلو واط (اي 39% أعلى من كلفة انتاج الكهرباء) وستصبح 278 فلس هذا الشهر (46% فوق الكلفة) وكل هذا سيضغط أرباح الشركات وبالتالي يقلل من قيمتها الحالية.

تحرير قطاع الاتصالات الأردني قصة نجاح، لأننا استبدلنا فيه – كبلد – احتكار المؤسسة الحكومية بسوق تنافسية بالكامل فيها استثمارات خارجية مباشرة ومشغلين من القطاع خاص

إن تحرير قطاع الاتصالات الأردني قصة نجاح، لأننا استبدلنا فيه – كبلد – احتكار المؤسسة الحكومية بسوق تنافسية بالكامل فيها استثمارات خارجية مباشرة ومشغلين من القطاع خاص (يتحملون كافة مخاطر الاستثمار من دون أي ضمانة حكومية). وبسبب المنافسة استفاد المستخدمون من تخفيض أسعار الخدمات وتعدد الخيارات وانتشار الاستخدام بشكل واسع. واستفادت الخزينة من تحصيلات ضريبية كبيرة (شركات الاتصالات الخلوية وردت للخزينة ضرائب مبيعات ودخل ومشاركة عوائد بقيمة 268 مليون دينار أردني للعام 2011، و264 مليون دينار أردني للعام 2012). طبعا قد نختلف مع بيع الحكومة باقي حصصها في شركة الاتصالات الاردنية أو في أسلوب بيع بعض الرخص لكن النتيجة تبقى أن الخصخصة في قطاع الاتصالات أتت بالتزامن مع إدخال المنافسة وضمان استمرارية المنافسة الفاعلة وبلا أي ضمان لربح أي مساهم.

الخوف ان تصل القرارات الحكومية المتلاحقة بقطاع الاتصالات إلى حالة تقل فيه ربحية الشركات بشكل كبير مما يقلل من واردات الحكومة الضريبية ومن استثمارات الشركات المستقبلية. أي نخاف من ان نخرب بايدينا قصة النجاح هذه.

أخيراً في مقابل المنافسة في الاتصالات كانت الخصخصة في قطاعات الطاقة (تكرير وكهرباء) هي عملياً استبدال الاحتكار الحكومي باحتكار قطاع خاص مضمون الأرباح! مشكلتنا الأساس الآن في الاردن هي قطاع الطاقة فيما تستمر الحكومة في البحث عن الحل في قطاع الاتصالات وفي قانون ضريبة الدخل!