«لماذا لا تنخفض أسعار الكهرباء رغم انخفاض أسعار الوقود؟»، يرد هذا السؤال، بشكل مستمرّ، على ألسنة الكثير من الأردنيين منذ سنوات. جزء من الجواب يكمن في أنّ التعرفة لا تزال بعيدة عن تغطية تكاليف الطاقة رغم الرفعات المتعاقبة عليها، وهو ما تم استعراضه في الجزء الأول من هذا المقال.

لكن الشقّ الآخر من جواب هذا السؤال هو أنّ تكلفة إنتاج الطاقة ليست وقودًا فقط، بل تضاف إليها تكاليف توليد ونقل وتوزيع الكهرباء التي تتراكم من عدّة جهات ويتحكّم بحجمها تعاقدات الحكومة مع شركات الطاقة. لذلك فإنّ هيكل قطاع الطاقة هو لاعب أساسيّ في رسم التعرفة الكهربائيّة، كونه يساهم في تحديد الكلف التي تنعكس في النهاية على التعرفة، ولو بشكل جزئي.

يمكن إيجاز مشكلات هيكل قطاع الطاقة في أن خصخصة شركات القطاع في نشاطي التوزيع والتوليد قد عَزلت هذه الشركات عن أيّ مخاطر قد يواجهها القطاع، محمّلةً بذلك الشركة الوطنيّة جميع الأعباء والمخاطر الماليّة لعمليّة إنتاج الكهرباء. فالتجاذبات بين شركات القطاع الخاص الباحثة عن الربحيّة والمنظمين الضاغطين لخفض تكاليف الحكومة قدر الإمكان جعلت القطاع في حالة تخبّط تصعب الموازنة فيه بين جميع المصالح، ما زاد صعوبة حلّ مشكلات التعرفة.

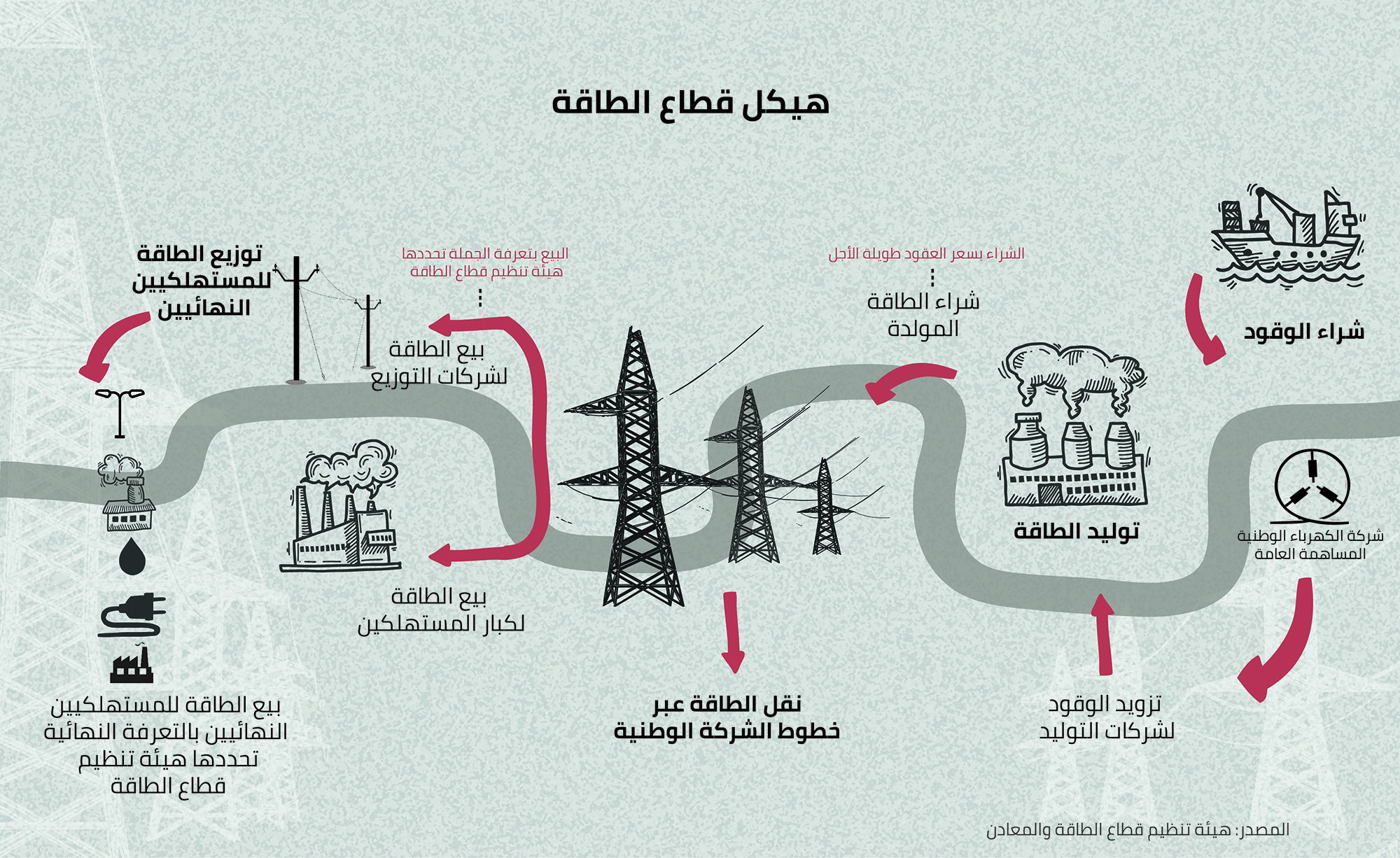

يتألف القطاع من عدّة شركات ترتبط بسلسلة أنشطة لإنتاج الكهرباء ويديرها القطاع الحكوميّ. تبدأ بشراء الشركة الوطنيّة للوقود وتزويد الموّلدين به، ثم شراء الشركة الوطنيّة للطاقة المولّدة ونقلها عبر خطوط الشركة، لتبيعها بتعرفة الجملة لكبار المستهلكين وشركات التوزيع التي تقوم بدورها بتزويد المواطنين بالكهرباء وبيعها لهم ضمن التعرفة النهائيّة.

شركة الكهرباء الوطنية التابعة للحكومة هي ممثّلٌ لنموذج المشتري المنفرد؛ أي المخوّل الوحيد بشراء الوقود في الدولة، وتوريده لشركات التوليد التقليدية الخاصّة والحكوميّة، لتعاود الشركة شراءه كطاقة كهربائيّة مولّدة وفق عقود طويلة الأجل. تعتبر هذه العقود أكبر مشاكل النشاط التوليديّ في الأردن، حيث تحدّد الحجم المطلوب من قدرة المحطّات على إنتاج الطاقة (القدرات التوليديّة) وتكاليف توفير هذه القدرات بشكلٍ يضمن الربحيّة لشركات التوليد، وتُدفع حسب هذه العقود التكاليف المتّفق عليها حال توليد الطاقة أو عدمه، أيّ دون تغييرٍ في حجم التكاليف لمدد طويلة قد تمتدّ إلى عشرين عامًا بدل حصرها على فترات متغيّرة المعطيات، جاعلةً الشركة الوطنية المتحمّل الوحيد لفوارق الأسعار في حال ارتفاعها.

لا يخفى أنّ التعاقدات التوليديّة مع المحطّات التقليديّة الحاليّة أصبحت تقف في وجه تقدّم القطاع التوليدي، فتطوّر تكنولوجيا الطاقة المتجدّدة والتناقص المستمر في تكاليف إنتاجها محليًّا وعالميًّا تجعل الاستمرار باستخدام محطّات الوقود الأحفوريّ بدل إحلالها بأخرى متجدّدة ذا جدوى متناقصة. وبحسب عاملين في المجال فإن الثغرات التعاقديّة، وأحد أكبرها مصير العاملين في شركات التوليد حال الاستغناء عن محطّاتهم، كانت نقطة ضغطٍ من شركات التوليد على الحكومة لتمديد عقودها، رغم انخفاض كفاءة بعض محطّاتها وارتفاع نسب الفاقد فيها.

التوصيات المتكرّرة من بعض المؤسسات البحثيّة والإعلاميّة لحلّ مشاكل هيكل القطاع تتمحور حول إنهاء احتكار الحكومة نشاط شراء الوقود، أو بحلّ وتصفية الشركة الوطنيّة كمخرجٍ لمشكلات نموذج المشتري المنفرد المسبّب للمخاطر والأعباء الماليّة الكبيرة على القطاع الحكوميّ، مما سيفتح المجال أمام التحوّل إلى أسواق تنافسيّة ترفع من مستوى الخدمة، ويقلّص من دور الحكومة في إدارة ملفّ الطاقة. ورغم أنّ هذه التوصيات ليست ببعيدةٍ عن ما يذكره قانون الكهرباء المعدل لسنة 2002 في المادّة (48)، إذ يقول إنّ: «على الهيئة مراقبة تطوّر القطاع في المملكة بصورة مستمرّة لغايات الانتقال من نموذج المشتري المنفرد الى سوق الكهرباء التنافسي»، و«إعداد تقارير عن إمكانيّة إدخال المنافسة في القطاع وذلك بعد التشاور مع المرخّص لهم والمستهلكين وأي أطرافٍ أخرى ذات علاقة أو ترغب في الاستثمار في القطاع»، لكنّ ما لا تطرحه هذه التوصيات، هو مصير أسعار الكهرباء ودعم الطاقة بعد تحويل جميع أنشطة إنتاج الكهرباء لملكيّة القطاع الخاص، فحتّى مع استثناء الإشكالات القانونيّة لحلّ الشركة الوطنيّة، والتي يصعب على الحكومة الإفلات منها بسبب تعاقداتها الممتدّة لسنوات عديدة مع شركات التوليد والمضمونة من البنك الدوليّ، فإنّ متطلّب فتح سوق الطاقة يستلزم ربط التكاليف بالأسعار وتقليص الدعم لحدوده الدنيا في المقام الأول، أي خطر رفع أسعار الطاقة بصورة كبيرة على المستهلكين.

مشكلات قطاع الطاقة حاضرةٌ في نشاط توزيع الكهرباء كما هو الحال في نشاط التوليد، إذ أن خصخصة شركات التوزيع زادت من الأعباء الماليّة على القطاع الحكومي، فنسب العائد ضمنت أرباحًا بعشرات الملايين سنويًّا لشركات التوزيع في الوقت الذي تكبّدت الدولة خسائرها في الطاقة. الحكومة الأردنيّة ضامنةٌ لعائد شركات التوزيع الثلاث (الأردنيّة وإربد والتوزيع) مقابل خدماتها المتعلّقة بتزويد الطاقة للمستهلكين وتحصيل الفواتير، وبنسب تتراوح ما بين 10% و12%[1] على موجودات شركات التوزيع حسب ما تحدّده اتفاقيّات تعاقديّة تضعها وتجدّدها هيئة تنظيم قطاع الطاقة كلّ عامين، تلزم خلالها شركات التوزيع ألّا تتجاوز نسب الفاقد الكهربائي[2] المسموح بها ضمن الشبكة.

الهيكل الحاليّ لقطاع الطاقة هو نتاج مجموعة من سياساتٍ اتّخذتها الحكومة بهدف إدخال القطاع الخاص شريكًا استراتيجيًّا، لرفع كفاءة الإنتاج وزيادة الاستثمار في مشاريع إنمائيّة. فكانت البداية عام 1996 بتحويل سلطة الكهرباء الأردنية -التي كانت متملّكةً لجميع أنشطة القطاع- لشركة مساهمةٍ عامّة وقد سمّيت بشركة الكهرباء الوطنيّة المساهمة العامّة، من ثمّ أعيدت هيكلة هذه الشركة عام 1999 بتقسيمها لثلاث شركات حسب النشاط الذي تقوم به وهي شركة الكهرباء الوطنيّة المسؤولة عن نشاطات شبكات النقل والتحكّم، وشركة توليد الكهرباء المركزية المسؤولة عن محطات توليد الطاقة الكهربائية، وشركة توزيع الكهرباء المسؤولة عن توزيع الطاقة الكهربائية، لتعمل هذه الشركات الثلاث بشكل مستقلٍّ إداريًّا وماليًّا، تلاها إنشاء هيئة تنظيم قطاع الطاقة عام 2001 ككيانٍ مستقلّ ومنظّم لأنشطة القطاع.

ورغم أنّ بعض المختصّين يرون أن حلّ سلطة الكهرباء وتحويلها لشركات منفصلة لم يعد بفائدة عظمى، فإعادة الهيكلة التي أخضع لها القطاع لم تكن إلّا توطئةً لإدخال التخاصيّة في أنشطة التوزيع والتوليد وجعل القطاع خليطًا من لاعبين في القطاع الخاص والعام، لكنّ النتيجة أنّ خصخصة بعض شركات القطاع لم تسهم في تحسين أدائه وتقليل مشاكله، بل زادت في تعقيد وتعميق أزمة الكهرباء كما جاء في تقرير التخاصيّة[3] الصادر في 2014، الذي جاء مقيّمًا لتجربة الخصخصة في الأردن، فأوضح أنّ ثمار التجربة لم تؤت أكلها في قطاع الطاقة. وحسب التقرير فإن: «مراجعة تجربة بيع الحكومة جزءًا من ملكيّاتها في إنتاج وتوليد وتوزيع الكهرباء لا تظهر أنّ هذه العمليّات حقّقت الأهداف الاقتصادية المرجّوة منها، سواءً كانت بتعظيم الاستثمار الاستراتيجي، أو بحماية الخزينة من تبعات زيادة كلفة الوقود، أو بزيادة كفاءة القطاع، أو تنويع مصادر الطاقة».

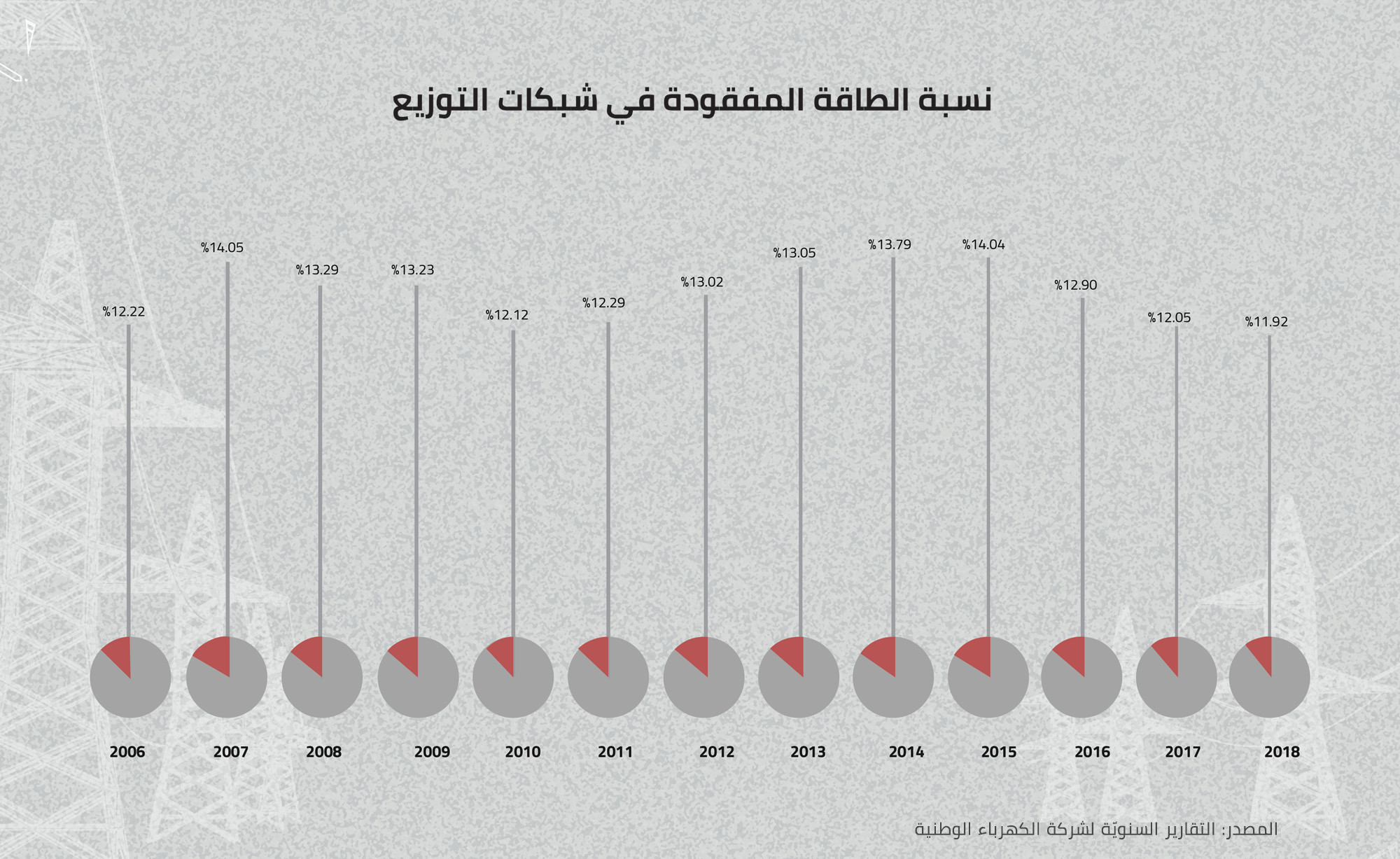

واحد من أهمّ مؤشرات الكفاءة لشركات التوزيع هي نسب الطاقة المفقودة ضمن شبكات التوزيع، والتي تقدّر سنويًّا بما لا يقلّ عن 100 مليون دينار وقد تصل لأكثر من 200 مليون دينار[4] كما حدث في سنوات ارتفاع أسعار الوقود، وقد ظّلت في مستويات غير مرضيةٍ وشهدت بعض الارتفاعات في فترة أزمة الطاقة، رغم معاودة تحسّن مؤشرات الفاقد في السنتين الأخيرتين.

تقرير التخاصيّة والإحصاءات الدوريّة تنقض أي جدوى للخصخصة في قطاع الطاقة، فالتقرير يذكر صراحةً أنّ شركات الطاقة المخصخصة تحقّق أرباحًا غالبها مرتبطةٌ بالتّحديد المسبق للأسعار من قبل هيئة تنظيم قطاع الكهرباء، وليس بزيادة الكفاءة أو الانتاجية و«بمعدّل عائدٍ سنويّ بلغ في المتوسّط 20%[5] وهذه النسبة تعتبر مرتفعةً لشركات لا تتحمّل حجمًا كبيرًا من المخاطر الاستثماريّة كون مبيعاتها وأرباحها مضمونة». ويعزو التقرير تراجع هذه الأهداف إلى أنّ الخصخصة كانت بالشراكة مع مستثمرين ماليين غير مختصّين في قطاع الطاقة تمركزت أهدافهم حول تحقيق الربحيّة عوضًا عن وضع خطط إنمائيّة تعزّز من إنتاجيّة القطاع، واضطرّت الحكومة في بعض الأحيان إلى اللجوء إليهم كخيارٍ لعدم إبداء المستثمرين الاستراتيجيين اهتمامهم بالمشاركة.

أمن الطاقة واستراتيجيّات القطاع

هل كان من الممكن لنا تفادي الأزمة في قطاع الطاقة؟ لم تطرح الحكومات أيّة مراجعات يمكنها الإجابة عن هذا السؤال، وحصرت مشكلاتها بتفسير مكرّرٍ منذ أكثر من عشرين عامًا يرتبط بمحدوديّة المصادر في الأردن، وأضافت مؤخرًا الحديث عن دعم الطاقة كجزءٍ من روايتها عن الأزمة، دون التطرّق لأخطائها الاستراتيجيّة ومشكلات التخطيط في القطاع.

يستورد الأردن أكثر من 90% من حاجاته من الطاقة الأوليّة،[6] يذهب ما يقارب 40% منها لإنتاج الكهرباء، ما جعل فاتورة الطاقة المحليّة باهظة الثمن تتحكّم بقيمتها الأوضاع الإقليميّة والمزاج السياسيّ العالميّ إن كان ذلك بارتفاع أسعار النفط والغار الطبيعيّ أو انخفاضها، أو بالارتهانات السياسيّة التي كان لها دورٌ مباشرٌ في وضع الطاقة؛ كالعلاقات الأردنيّة-العراقيّة فترة التسعينيات وتوريد النفط العراقي بأسعارٍ رمزيّة.

جاءت الاستراتيجيّة المحدّثة للطاقة عام 2007 بشعاراتٍ ضخمة أكبرها «أمن التزوّد بالطاقة»، وذلك كخارطة طريق للتوسّع في استخدام مصادر محليّة في إنتاج الطاقة وتقليل الاعتماد على المصادر الخارجيّة في الطاقة. توقّعت الاستراتيجية ارتفاعًا كبيرًا في الطلب على الطاقة وارتفاع كلفة فاتورتها مقابل محدوديّة الموارد المحليّة، ولذلك وضعت بنودًا لتطوير القطاع كالبحث عن مصدرٍ آخر للغاز، إضافة للمصري، والتوسّع في مشاريع الطاقة المتجددة وتفعيل برامج كفاءة وتوفير الطاقة، وإدخال الصخر الزيتي والطاقة النووية في توليد الكهرباء وغيرها، ذلك ما كان يحتاج الأردنّ بعضه -ولم يحدث- لتخفيف حدّة ازمة الطاقة فيما بعد عام 2011.

أمن التزوّد بالطاقة اصطلاح دوليّ للاستدلال على ضمان الدولة توفير الطاقة اللازمة بكلفٍ معقولة لتسهيل النمو الاقتصادي وتيسير الوصول إلى خدمات الطاقة. ويتمثّل ذلك، حسب مفهوم بعض الدول، في الانتقال من الاعتماد على موارد الطاقة المستوردة من الخارج إلى الاعتماد على المصادر المحليّة من أجل تقليل مخاطر الصدمات السعريّة بتنويع المورّدين، بينما يراه آخرون إدارةً متوازنة ما بين المصادر الخارجيّة والداخليّة لتلبية الطلب الحاليّ والمستقبليّ للطاقة بأقلّ تكلفة ممكنة من مصادر مختلفة.

يمكن إيجاز مشكلات هيكل قطاع الطاقة في أن خصخصة شركات القطاع في نشاطي التوزيع والتوليد قد عَزلت هذه الشركات عن أيّ مخاطر قد يواجهها القطاع، محمّلةً بذلك الشركة الوطنيّة جميع الأعباء والمخاطر الماليّة لعمليّة إنتاج الكهرباء

بوادر أزمة الغاز المصريّ كانت قد بدأت في سنوات تسبق الربيع العربيّ، فكان تذبذب كميات الغاز المورّدة وبكميّاتٍ أقلّ من المتّفق عليها حسب اتفاقيّة الغاز مع الجانب المصريّ مؤشّرًا على أنّ هذا المصدر ليس مأمونًا لقطاع الطاقة على المدى الطويل، ورغم تلك الإشارات المتكرّرة، استمرّ القطاع في اعتماد الغاز المصريّ كمصدرٍ أساسيّ يغطّي أكثر من 80% من احتياجاته من الوقود المستخدم لإنتاج الطاقة، دون تغييرٍ في خطّ سيره بالبحث عن بديل، وتحت شعارٍ واحد للقطاع: الخيار الأقلّ تكلفةً أوّلًا.

في لقاء أجريته مع الدكتور إياد السرطاويّ، مستشار وخبير في مجال الطاقة، تحدّث عن أن خطط قطاع الطاقة السابقة ركّزت اهتمامها ومصروفاتها في بناء الشبكة الكهربائية وجودة التيّار الكهربائيّ، ما أعطى الأردنّ بنيةً تحتيّة ممتازة للطاقة، بحسبه، لكنّ ذلك «جاء على حساب الأخذ بالخيارات الأقلّ كلفةً في إنتاج الطاقة والتخلّي عن أمننا في الطاقة». ويقول السرطاوي إن هذا نهج متواصل منذ عقود. «لو عدنا للوراء قليلًا، لعلمنا أنّ ما حدث عام 2011 لم يكن جديدًا على قطاع الطاقة، فقد سبق ذلك الحرب العراقيّة عام 2003 التي لم نستعدّ لتبعات انقطاع النفط بأسعاره الرمزيّة، وقبلها أزمة الوقود التي مرّ بها الأردنّ مع بدء حرب الخليج الثانية عام 1991. ورغم كلّ هذه الأحداث السابقة، لم نتعلّم ولا تزال خيارات الحكومة قائمة على التكاليف، فانتهى بنا الحال لتوقيع اتفاقيّة الغاز مع «إسرائيل» رغم توتّر العلاقات، واضعين مستقبلنا واقتصادنا قيد الرهان السياسيّ المتوتّر في المنطقة».

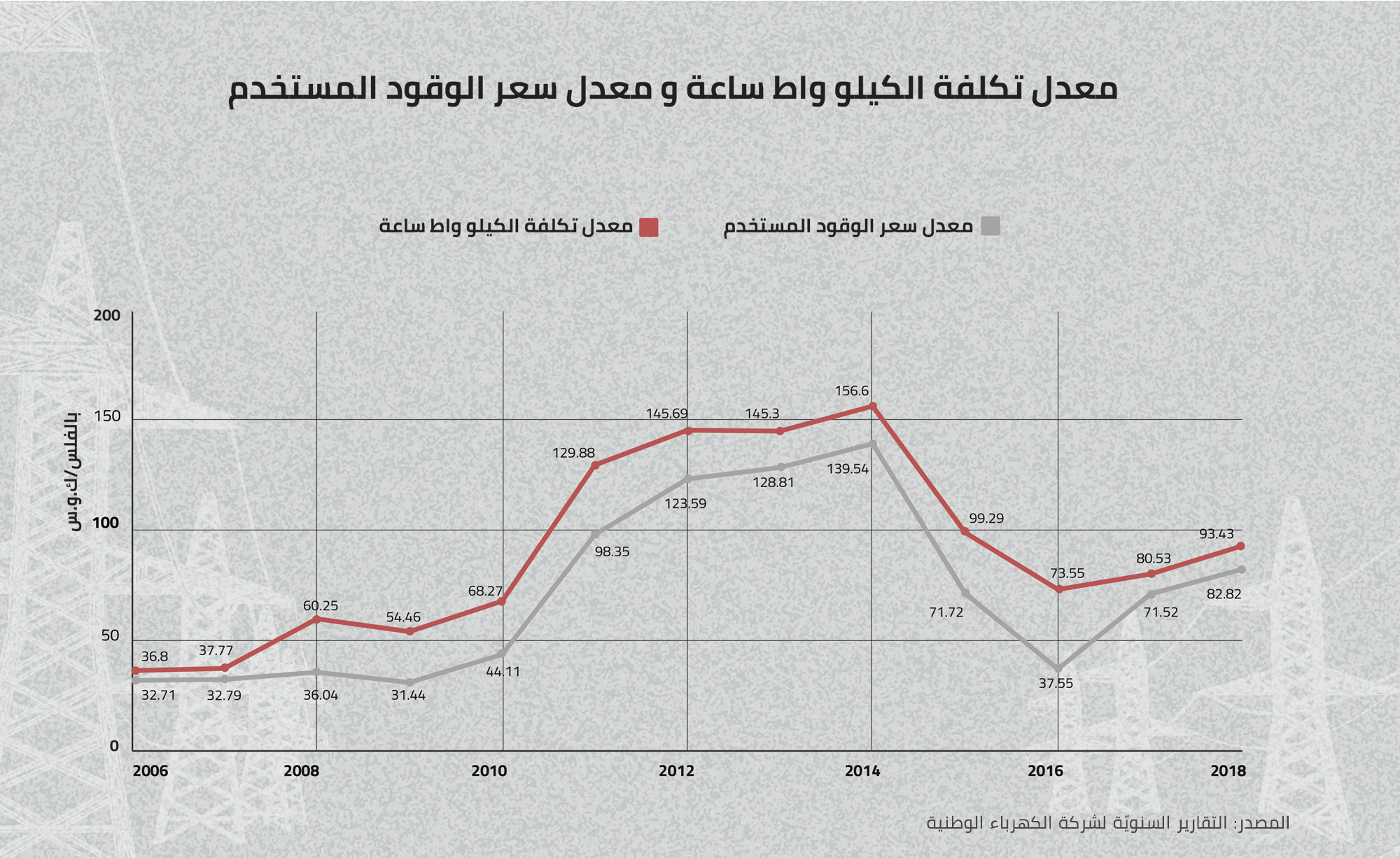

انقطاع الغاز المصري وضع الدولة في أزمة لعدم وجود بدائل مخطّط لها، ما اضطرّها لاستيراد النفط ومشتقّاته كمصدرٍ لتوليد الطاقة، وهو الخيار الأعلى سعرًا والأقلّ كفاءةً في التوليد. صاحبت هذا القرار ارتفاعات كبيرة في أسعار النفط عالميًّا، ما جعل معدّل تكلفة إنتاج الكليو واط لكل ساعة يصل لمستويات قياسيّة كان من المستحيل للتعرفة الكهربائيّة تغطيتها رغم الرفعات المتلاحقة، ما اضطرّ الشركة الوطنيّة للاستدانة. الرسم البيانيّ أدناه يوضح معدّل تكلفة (الكيلو واط ساعة) بالتوازي مع معدّل سعر الوقود المستخدم ما بين 2006-2018 في الأردن.

الخوف الذي أصاب الحكومة من تكرار سيناريوهات 2011 دفعها نحو المسارعة في البحث عن مصادر مختلفة من الطاقة، فكان أن تم عام 2012 إقرار قانون الطاقة المتجدّدة الدائم بعد تأخيره لسنوات، والبدء بطرح العطاءات والعروض التنافسيّة، ومشروع الطاقة النوويّة لتوليد الكهرباء الذي أجهض قبل بدئه، ومشروع الصخر الزيتيّ الذي تظهر الحكومة تململًا من ارتفاع تكاليفه، إضافةً لمباحثات الغاز التي أفضت لإعادة ضخ الغاز الطبيعيّ من مصر، واتفاقيّة الغاز مع إسرائيل التي هدّدت حكومة النسور برفع أسعار الكهرباء أو قطع التيار الكهربائي بشكل دوري عن المواطنين في حال رفضها.

إدارة المشاريع التوليدية الجديدة بشكل متهافت، ودونما تخطيط محكم، تظهر لنا أزمة من نوعٍ جديدٍ يعيشها القطاع، وهي أنه ينمو عشوائيًّا فوق حاجة الأردن الحقيقيّة من القدرات التوليدّية، ما سيشكّل فائضًا سبّبه تراكم أخطاء في التقديرات والتخطيط. فتردّي الأوضاع الاقتصاديّة وتراجع المشاريع الإنتاجيّة أدّت لهبوطٍ في الطلب على الكهرباء ليصبح معدّل نسبة نموّه يراوح حول 4% فيما كانت التوقّعات السابقة تفوق الـ7%.[7] الحلول المقترحة للفائض أحلاها مرّ، وبينها منع دخول أيّة مشاريع توليديّة جديدة بما فيها المتجدّدة منها، أو تخفيض القدرات التوليديّة لبعض المحطّات التقليديّة مع تكبيد الحكومة خسائر جرّاء دفع تكاليف القدرة لمحطّات لن تستخدمها وفق تعاقداتها طويلة الأجل مع شركات التوليد.

تحاول الحكومة حاليًّا لملمة مأزق فائض القدرات التوليديّة ومصادر التزويد بالبحث عن مشاريع من كلّ حدبٍ وصوب لرفع استهلاك الطاقة، منها مشاريع الربط لتصدير الطاقة مع فلسطين ولبنان والعراق والسعوديّة، ومشروع بيع الكهرباء لمصر، وآخرها إقرار إعفاء الصناعات الجديدة المتحوّلة لاستخدام الغاز الطبيعي من الضريبة الخاصة، ومنح امتيازات على أسعار الغاز للمستثمرين في الصناعات، والتخفيض في أسعار الاستهلاك الإضافي للطاقة. لكنّ المحفّز الحقيقيّ لاستهلاك الطاقة هو إعادة هيكلة للتعرفة الكهربائيّة تضمن عدالة سعريّة وتخفّف العبء على القطاعات الإنتاجيّة لأن المستهلكين المستهدفين لن يتمكّنوا من رفع استهلاكهم دون تغييرٍ ملموسٍ في فاتورة طاقتهم.

التعرفات المرتفعة للطاقة دفعت كبار المستهلكين والواقعين في الشرائح العليا المساهِمة في تقديم الدعم البينيّ لتركيب أنظمة الطاقة المتجدّدة وتوليد حاجتهم منها بدل شراء الطاقة من الحكومة، ما أدّى لانخفاض إيرادات الدولة من بيع الكهرباء لكبار المستهلكين بنسبة 24% في عشرة أشهرٍ فقط عام 2019 وزيادة الفجوة في تكاليف الدعم. ذلك ما يراه بعض الخبراء استغلالًا غير منظّمٍ لمشاريع الطاقة المتجدّدة التي كان ينبغي توجيهها بشكل أساسيّ للفئات المدعومة لإخراجهم من دائرة الدعم والتحرّر من قيود تغيير أسعار الطاقة، بدل استحواذ شركات القطاع الخاصّة كالاتصالات والمصارف والصناعات الاستخراجيّة على هذه المشاريع لتقليص تكاليفهم وزيادة أرباحهم.

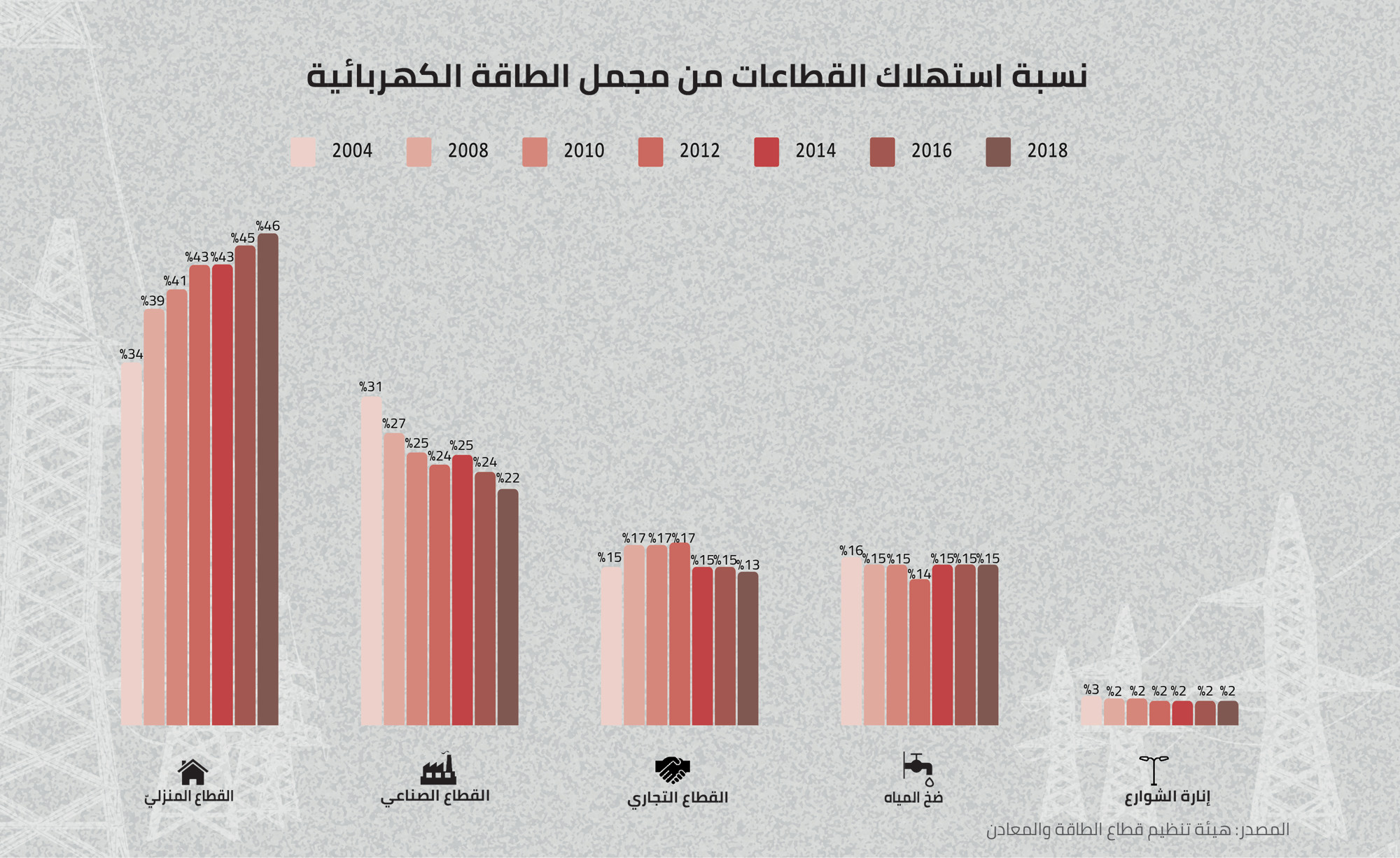

لكنّ هذا الطرح قد يفتقر للعدالة إذا ما أعدنا النظر في صعوبة الشروط الاقتصاديّة والتنافسيّة العالميّة أمام القطاعات المنتجة، ما يجعل هروب الشركات والصناعات من تكاليف الطاقة المرتفعة في الأردن ضرورةً للاستمرار، فخلال 14 عامًا الماضية تُظهر نسب استهلاك الكهرباء في القطاعات انخفاضًا يصل إلى الثلث في القطاع الصناعي، أي إنذارًا بتراجعٍ كبيرٍ في الإنتاجيّة المحليّة، مقابل تنامٍ في الاستهلاك المنزليّ يصل الثلث أيضًا ما يعلّل بالتحوّل المطرد نحو النمط الاستهلاكيّ، وذلك ما قلّص المُحصّل من فرض الدعم البينيَ وزاد حمله على الدولة.

لم تجد الحكومة منفذًا لمشكلاتها الجديدة في التوليد إلّا بالتململ في إصدار الموافقات لمشاريع الطاقة المتجدّدة من الشركة الوطنيّة، ثم إصدار قرارٍ في كانون الثاني/يناير 2019 يوقف منح الموافقات لمشاريع الطاقة المتجددة لأيّ مشروع تزيد استطاعته على 1 ميغاواط لحين الانتهاء من دراساتها المتعلّقة بتحمّل الشبكة الكهربائيّة لمشاريع جديدة. الحكومة أعطت ستّة أشهرٍ مهلةً للانتهاء من دراستها، واليوم بعد مرور أكثر من ستة أشهر على انتهاء المدّة لم يصدر عن الحكومة أيّة قرارتٍ أو نتائج للدراسة، تاركةً قطاع الطاقة المتجدّدة في حالة تأهب وترقّب لما قد يقرّ مع إطلاق استراتيجيّة الطاقة الجديدة (2020-2030)، وذلك ما يجعل الاستثمار في قطاع الطاقة أمرًا ذا مخاطر مرتفعة، مع وجود حالة من عدم الاستقرار التنظيميّ والتشريعيّ للقطاع.

بحسب عاملين في قطاع الطاقة، فإنّ إصلاح تشوّهات التعرفة بجعلها متحمّلة للتكلفة دون الدعم، كانت لتكون بديلًا عن فرض ضرائب مرتفعة على مشتّقات النفط لكن بفارق استراتيجيّ كبير؛ يحسّن من الأداء الماليّ للشركة الوطنيّة ويلغي الحاجة لإبقاء الداعمين ضمن إيراد الدولة من الطاقة، ما سيفتح الأبواب لمشاريع الطاقة المتجدّدة للدخول على كافّة القطاعات دون تخوّفٍ من انخفاض إيراد الطاقة، وينعكس على نسب النموّ على تلك القطاعات بتقليل كلفهم، وعلى تقليص في فاتورة الطاقة للدولة بتحويلها للاعتماد على مصادر محليّة. لكنّ توجّه الحكومة لمعالجة التعرفة برفعها في وقتٍ يثقل فيه المستهلك بضرائب مرتفعة أساسًا، يولّد تخوّفًا كبيرًا من الدخول في ركودٌ اقتصاديّ لن تتحمّل الدولة تبعاته.

خلّفت قرارات الحكومة وتباطؤها في تنفيذ ما نصّت عليه استراتيجيّات قطاع الطاقة تركةً ثقيلةً على الشركة الوطنيّة بمديونّية تبلغ حوالي 5.5 مليار دينار أردنيّ، ومخصّصًا سنويًّا يقدّر بـ120 مليون دينار لخدمة الدين وفوائده، تحمّل الحكومات المتعاقبة ذنبه للأزمات الخارجيّة والوضع المحيط، بلا أيّ اعتراف بأخطائها الماضية والحاليّة في إدارة ملف الطاقة، مفسحةً المجال لإرجاء مشاكلها للمستقبل وما قد يحمله من تفجّرات.

مشكلات قطاع الطاقة الأردنيّ هي امتدادٌ وتراكم لأخطاء قديمةٍ وحديثة في إدارة القطاع، يتجمع في تشكيل تعقيداتها المكوّن العام والخاص والوضع الداخليّ والخارجي، مما يضعنا في مشهد شديد التعقيد أمام متلقّيه ومحلّليه، وذلك ما يجعل افتراض حلولٍ مباشرة وتقديمها على أنّها في متناول اليد نوعًا من تجميل الواقع. لكن في نهاية المطاف الطويل، في تحليل الوضع العام وتعقيداته، علينا الاعتراف أنّ ما يهمّ فعلًا هو الثمن الذي يدفعه المواطن من رفاهه ومعيشته لإشعال مصباحٍ كهربائيّ؛ تتحاصص نوره الدول والباعة الكبار والصّغار.

-

الهوامش

[1] نسبة مقدّرة ويختلف حجمها بين الشركات الثلاث.

[2] هو مجموع الفاقد الفنّي الحاصل من عبور الطاقة خلال الشبكات، وغير الفنّي الحاصل من الاعتداءات على الشبكة الكهربائية (السرقات)

[3] عقب الاحتجاجات التي شهدها الأردن عام 2012، صدر توجيه ملكيّ لحكومة عبد الله النسور بتشكيل لجنة من الخبراء المحليين والدوليين في مجال السياسات الاقتصادية والاجتماعية وتكليفهم بمراجعة سياسات وعمليات الخصخصة للوقوف على أثرها الاقتصادي والاجتماعي، ترأسها فيما بعد الدكتور عمر الرزاز. أصدر هذا التقرير في آذار/مارس 2014.

[4] تقدير أولي للكاتبة حسب ما جاء من نسب وتكاليف في التقارير السنوية لهيئة تنظيم قطاع الطاقة، وبما يتناسب مع ما ذكرته الهيئة من أرقام في مقابلات أجرتها الكاتبة.

[5] هذه النسبة تشمل الأرباح التي حققتها الشركات من العائد المتّفق عليه مع الهيئة إضافةً لأرباح هذه الشركات من استثماراتها الأخرى

[6] بحسب التقارير السنوية للشركة الوطنية

[7] بحسب التقارير السنوية للشركة الوطنية