بحلول مطلع الأسبوع الماضي (الإثنين 20 آذار)، كانت العمليّة المحمومة لوضع اللمسات الأخيرة لاستحواذ بنك «يو بي إس» على بنك «كريدي سويس» قد وصلت إلى نهاياتها. تقرّر بحسب «الصفقة» أن يدفع «يو بي إس» لمنافسه التقليديّ ثلاثة مليارات فرنك سويسري، مقابل تقديم الحكومة السويسريّة ضماناتٍ بتغطية تسعة مليارات فرنك من خسائره المُحتملة من جرّاء الاستحواذ.

كان يُراد لتلك العمليّة أن تظهر من اللحظة الأولى بمظهر استحواذ بنكٍ يتمتّع بملاءة ماليّة على بنكٍ مُتعثّر، أي أن تبدو كعمليّة تجارية محضة على غرار عمليّات الاستحواذ الاعتياديّة التي تجري بكثرة في عالم المال والأعمال. لكن الجميع يُدرك الآن أن ما جرى كان أقرب إلى إجراء طوارئ -إنقاذ مالي- اتخذته الحكومة السويسريّة بقرارٍ سياديّ عبر وزارة المالية وبالتعاون مع الهيئات التنظيميّة المختصّة هناك، فُرضت عبره الصفقة على «كريدي سويس» بشكلٍ لا يقبل المُساومة أو التراجع.

كان هناك دافعان سويسريان رئيسيان لهذا القرار. الأوّل هو منع وصول ارتدادات أزمة البنك إلى الأسواق العالميّة التي كانت لا تزال تعيش تحت وطأة الحالة العصبيّة التي خلّفها انهيار بنك «سيليكون فالي» في الولايات المتحدة. أمّا الاعتبار الثاني فقد كان يُحرّكه السعي للحفاظ على سمعة البلاد التاريخيّة كمركزٍ ماليّ عالميّ اُشتهر عبر الزمن كملاذٍ آمن وموثوق لإدارة ثروات المؤسسات الماليّة وأغنياء الكوكب من كلّ حدبٍ وصوب. يكفي أن نعرف بأنّ البلاد التي تحتضن سلسلة جبال الألب، تحتضن إلى جانبها أيضًا 243 مجموعة بنكيّة و24 فرعًا للبنوك الأجنبيّة الكبرى، وأنّ أصول بنكيْ «يو بي إس» و«كريدي سويس» يساوي ضعف الناتج المحلي السويسري الذي بلغ في عام 2022 حوالي 800 مليار دولار.

من هذا المنطلق، فإنّ الحكومة السويسريّة لم تكتف فقط بفرض الاستحواذ على البنك العريق، بل إنها تجاهلت أيضًا حقوق المساهمين الكبار في التصويت على هذه الصفقة كما تقتضي الأصول المتبعة في هذه الحالات، ناهيك عن أنها فضّلت مصالح حملة الأسهم في البنك على حملة سندات الفئة الأولى وكلّفتهم خسارة كبيرة وصلت إلى حوالي 17 مليار دولار، وكلّ ذلك كي لا تُؤلّب الرأي العام السويسريّ على حزمة الإنقاذ.

في النظام الماليّ العالمي المُتشابك، تُعدّ الثقة الأساس لهذا الهيكل الضخم وللتبادلات التي تجري داخله، وحين تنهار هذه الثقة أو تتآكل فلا شيء يُمكنه أن يُعيد النظام للعمل بنفس الكفاءة.

إذا كانت نهاية بنك «كريدي سويس» كُتبت بقرارٍ سياسيّ، فالمفارقة تكمن في أنّ ولادته قبل أكثر من 160 عام جاءت نتيجة قرارٍ سياسيّ أيضًا. فمؤسسه ألفريد إيشر كان سياسيًّا نشطًا في سويسرا القرن التاسع عشر، وكان لديه حلمٌ بألا تكون بلاده مجرّد مكانٍ هامشيّ في قارّة كانت تَمُور آنذاك بالمشروعات الكبرى. كانت سكك الحديد القابلة التاريخيّة لمشروعات بناء الأمم والسوق الوطنيّة والطبقات الجديدة، وأراد إيشر أن يكون لسويسرا سكّتها الخاصّة التي يُمكن من خلالها ربط بلدان شمال أوروبا بموانئ البحر المتوسّط. وأراد أيضًا أن يكون تمويل السكّة من رأس المال السويسريّ ليضمن عدم تحكّم البنوك الفرنسيّة بهذا المشروع الاستراتيجي. وهكذا خرج إلى النور بنك «كريدي سويس» عام 1856، ليكون نقطة تجميع المدّخرات السويسريّة اللازمة لتمويل ذلك المشروع الطموح.

مع مرور الوقت، أصبح البنك في قلب عمليّة التحديث في بلاد الألب، وقد ارتبطت به غالبيّة المشروعات الكبيرة في سويسرا، من تأسيس نظام النقد وحتى شبكة الكهرباء الوطنيّة. وكان ألفريد إيشر توأمًا لبنكه، تتعمّق سلطته بازدياد أصول البنك وتوسّع أعماله، حتى بلغ نفوذه حدًا أصبح معه معروفًا في الأوساط السياسيّة السويسريّة بـ «الملك ألفريد الأول»، كناية عن المكانة التي وصلتها نجوميّته السياسيّة في ذلك الوقت.

خلال القرن العشرين، كان هنالك حدثان رئيسيّان ساهما في تشكيل هويّة البنك ومسيرته، وربما في كتابة مصيره التراجيدي الذي رأيناه خلال الأيام القليلة الماضية. الحدث الأوّل كان عام 1934، حين قامت الجمعيّة الاتحاديّة السويسريّة بإقرار قانون المصارف، الذي نصّ على إلزام البنوك بالحفاظ على السريّة المصرفية لعملائها، واعتبر انتهاكها جُرمًا يُعاقَب عليه مُرتكبه. هذا القانون، معطوفًا على الوضع الذي كانت تتمتّع به سويسرا كبلدٍ محايد في اتّفاق باريس 1815، منح البلاد مكانة خاصّة في النظام الماليّ العالميّ الحديث، وأضفى عليها تلك الهالة من الغموض والتكتّم. أصبح بإمكان مُجرمي الحرب والديكتاتوريين ورجال المافيا واللصوص من مختلف الأنواع والأحجام أن يُودعوا ما سلبوه هناك بدون خوفٍ من المساءلة والتدقيق. ولعلّ أفضل تجسيدّ ماديّ لهالة الغموض هذه هو القبو الذي افتتحه بنك «كريدي سويس» على عمق 18 قدمًا تحت مستوى سطح بحيرة زيورخ، والذي يضمّ 3500 خزنة تحت تصرّف عملائه.

أما الحدث الثاني فهو مرتبطٌ بشكلٍ خاص بالتحوّلات النيوليبراليّة التي أدخلت الاقتصاد العالميّ منذ نهاية السبعينيّات في أطوارٍ جديدة من التراكم الرأسماليّ وجمع الثروات، كان أبرزها في المجال المصرفي، الانزياح في عمل البنوك، أي في انتقالها من مهمتها التقليديّة في حفظ ودائع العملاء واستثمار جزءٍ منها عبر منح قروضٍ للمستثمرين مقابل الفوائد، إلى لعب أدوار أوسع في أسواق المال عبر الاستثمار في الأصول المالية عالية المخاطر وتقديم خدمات الاستشارة للمؤسسات الكبرى وتمويل صفقات الاستحواذ والاندماج الضخمة. في ذلك الوقت، عقد «كريدي سويس» شراكة مع بنك «First Boston» الأمريكي، وخلال العقدين اللاحقين كانت تلك الشراكة نقطة التحوّل في صعود البنك السويسريّ إلى مكانة الإمبراطوريّة الماليّة العالميّة التي يُمكن رؤية علامتها التجاريّة في لندن ونيويورك إلى جانب علامات كبرى البنوك الاستثمارية مثل «جي بي مورغان» و«غولدمان ساكس» و«مورغان ستانلي».

تجنّب «كريدي سويس» عاصفة الأزمة الماليّة العالميّة عام 2008 بقليلٍ من الخسائر، ويبدو أن هذا الأمر أعطى المسؤولين التنفيذيين فيه الثقة للقيام بتعاملاتٍ مصرفيّة تبتعدُ تمامًا عن معايير النزاهة والانضباط الماليّ، ودفعهم للسعي للغنى الفاحش بالطرق الاحتياليّة. ونتيجة لهذا المسلك، كان البنك خلال العقد الأخير حديث الصحافة الاقتصاديّة الغربيّة نظرًا للفضائح التي لطّخت سمعته بالوحل وأثّرت بشكلٍ سلبيّ على أدائه الماليّ وعلى إدارته للأصول الضخمة التي ترزح تحت يديه. وقد تنوّعت فضائح البنك في الحجم والمواصفات، بداية من فضيحة «سندات التونا» التي أدخلت الاقتصاد الموزمبيقي في أزمة مالية نتيجة لاحتيال البنك على مستثمرين لجمع تمويلات بقيمة ملياريْ دولار لصالح مشروع لصيد وتصنيع أسماك التونا في البلد الأفريقي، مرورًا بفضيحة التجسّس على إقبال خان، المدير السابق في البنك، وليس انتهاءً بفضيحة الاحتيال على الملياردير الجورجي ورئيس الوزراء السابق بدزينا إيفانيشفيلي.

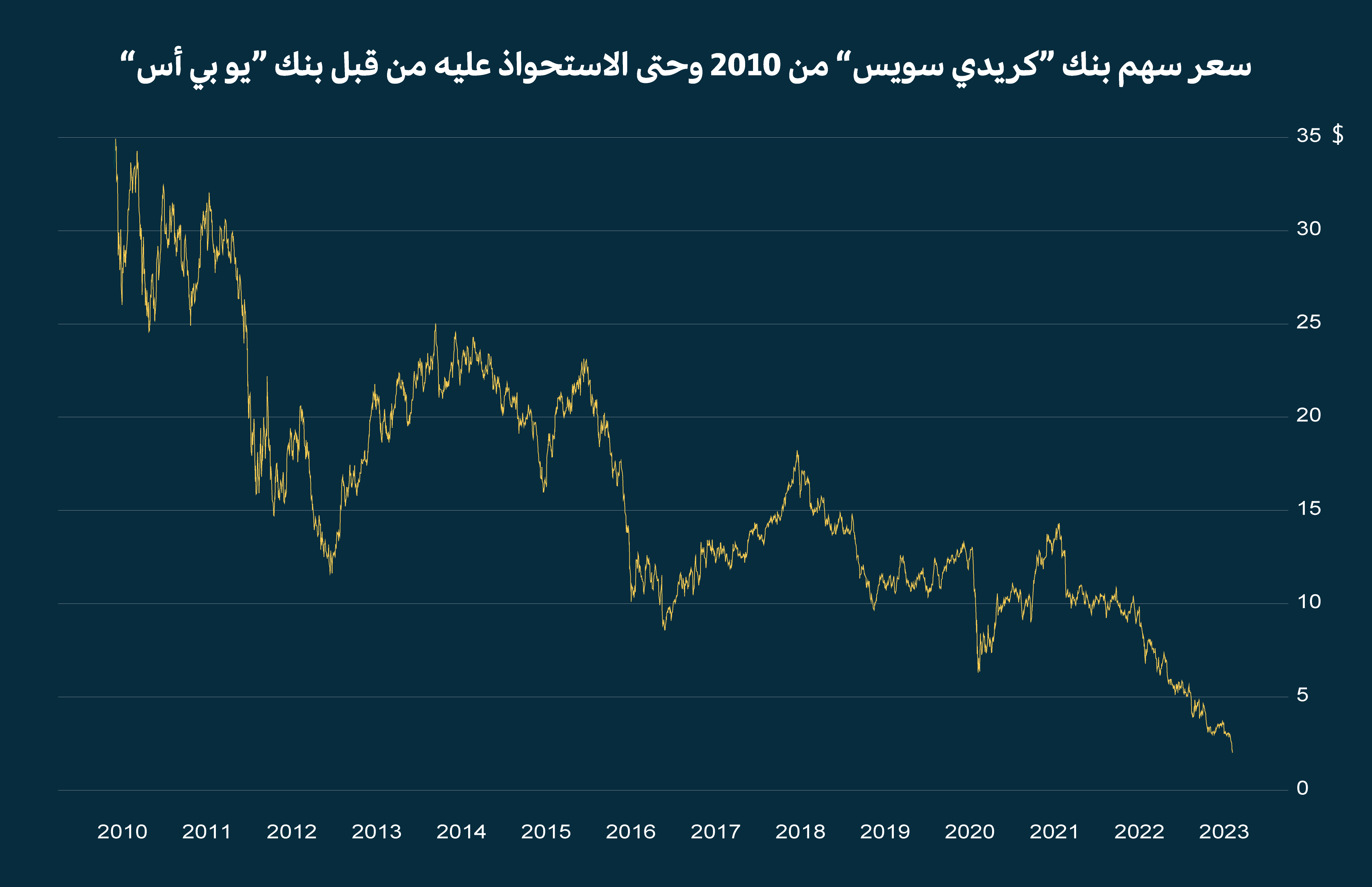

لم تُجدِ كل محاولات إعادة الهيكلة التي جرى تبنيها مؤخرًا لإعادة «كريدي سويس» إلى سكّته مُجددًا، فقد كانت ظلال الفضائح التي طالت البنك أثقل من أن تُبدّدها الخطط المتفائلة لمسؤوليه. ففي نهايات العام الماضي، بدأت موجات سحب الودائع منه على نطاق كثيف من قبل المستثمرين الآسيويين بشكلٍ خاص، ثم جاءت أزمة بنك «سيليكون فالي» لتُعزّز المخاوف بشأن سلامته المالية والتزامه بالإجراءات التنظيمية خاصة بعد تلقي البنك ملاحظات فنيّة من قِبل لجنة البورصات المالية الأمريكيّة، وهو ما أجّل إصدار تقريره السنوي ونتائجه الماليّة لعام 2022. في هذا الوضع الهش، كانت قشّة واحدة كفيلة بأن تقصم ظهر البنك، وقد جاءت هذه القشّة فعلًا عندما صرّح السيّد عمار الخضيري رئيس مجلس إدارة البنك الأهلي السعودي، أكبر مالكي أسهم «كريدي سويس»، بأن البنك السعوديّ لن يستثمر المزيد من الأموال في البنك السويسري. انتهى كلّ شيء بعدها، وبدأت الساعات العصيبة التي قادت في النهاية لاستحواذ بنك «يو بي إس» على «كريدي سويس» وطوي صفحة استمرت 167 عامًا.

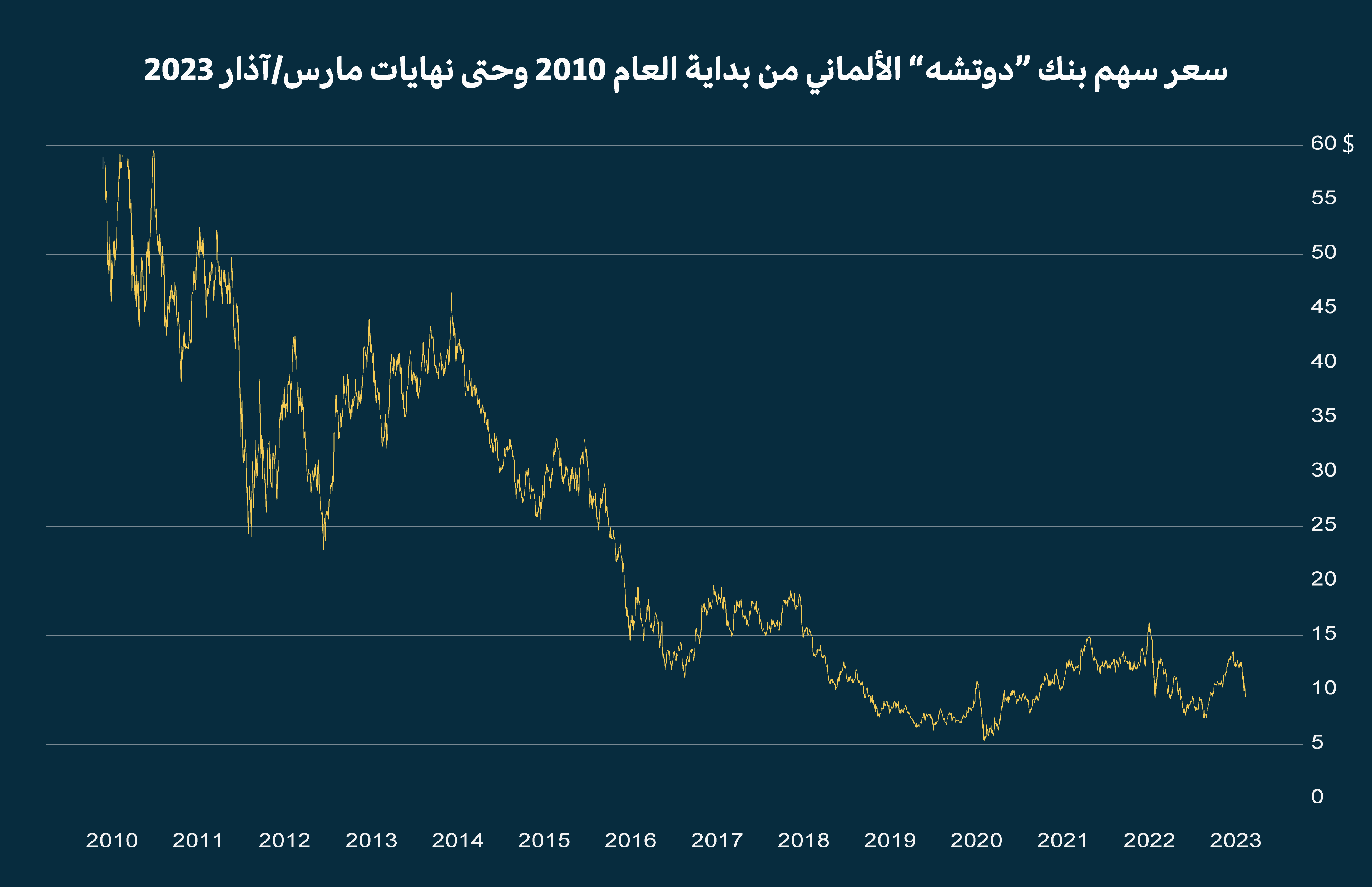

رغم تدخّل الحكومة السويسريّة بضماناتٍ وتسهيلاتٍ نقديّة لتيسير عمليّة الاستحواذ على «كريدي سويس»، ولضمان تبديد مخاوف المستثمرين حول العالم، إلا أنّ مؤشّرات أسواق المال لم تستقبل أنباء الصفقة بشكلٍ إيجابيّ، وقد اشتدّت الضغوط بشكلٍ خاص على قطاع البنوك الأوروبيّ، حيث شهدت أسهم البنوك الأوروبيّة خلال الأسبوع الماضي تراجعاتٍ كبيرة نسبيّا. نجم هذه التراجعات كان بنك «دويتشه»، أكبر بنوك ألمانيا، الذي أغلق سهمه في نهاية أسبوع التداول الماضي على خسارة بنسبة 8,53%، لتخسر أسهمه 20% من قيمتها خلال الأسبوع الماضي فقط، خاصّة بعد أن شهدتْ تكلفة التأمين ضد مخاطر التخلف عن السداد للبنك ارتفاعاتٍ كبيرة، في مؤشّر عكس تزايد مخاوف المستثمرين إزاء أدائه خلال الفترة المقبلة. خسائر «دويتشه» دفعت المستشار الألمانيّ أولاف شولتس للخروج للدفاع عن البنك قائلًا إنّ نموذج أعماله خضع لتحديث وإعادة تنظيم وأنّه لا حاجة للقلق من أيّ شيء لأنّ البنك مُربحٌ للغاية.

ما يلفتُ الانتباه في حالة بنك «دويتشه» أن سجلّه في العقد الأخير ينطوي على جوانب مُشابهة لسجلّ نظيره السويسري «كريدي سويس». فالبنك انخرط على نطاقٍ واسع في مخالفاتٍ ماليّة تضمّنت غسيل الأموال والتهرّب من العقوبات والتلاعب بأسعار الفائدة، وقد بلغت قيمة الغرامات التي دفعها للهيئات المختصّة في بلدانٍ مختلفة منذ العام 2000 نتيجة لهذه المخالفات حوالي 18 مليار دولار. وبالإضافة لذلك، فقد كان البنك خلال السنوات الماضية، على غرار «كريدي سويس»، مشغولًا بخططٍ لإعادة الهيكلة والتنظيم عبر تسريح آلاف الموظفين والتقليص التدريجي للأنشطة الاستثماريّة في «وول ستريت» ومحاولة العودة إلى سيرته الأولى كبنكٍ ألمانيّ بالدرجة الأولى. أما على المستوى الأداء، فنظرةٌ على سعر سهم البنك منذ العام 2010 تكشف بجلاء عن اتجاهٍ ليس شديد البعد عن الاتجاه الذي اتخذه سعر سهم «كريدي سويس» منذ ذلك الوقت.

خلال جائحة «كوفيد-19» في العام 2020، اتّخذت البنوك المركزيّة في العالم الغربي، وعلى رأسها بنك الاحتياطي الفيدراليّ الأمريكيّ، سياسة نقديّة توسعيّة، ضخّت عبرها مليارات الدولارات في الأسواق من خلال شراء سنداتٍ من البنوك والمؤسسات الماليّة، بهدف تزويدها بالسيولة اللازمة لتحفيز الاستهلاك نظرًا لمخاوف الركود الاقتصاديّ التي هيمنت على أجواء العالم آنذاك. امتلأت الخزائن بالسيولة النقديّة وتدفقت الفوائض إلى كل مكانٍ في العالم بحثًا عن العوائد، وعند مرحلة ما، وفي ظل أسعار الفائدة المنخفضة للغاية وارتفاع مستويات الودائع البنكيّة، كانت سندات الخزانة الأمريكيّة هي نقطة الجذب لهذه الفوائض، وقد استثمرت مؤسسات ماليّة وبنوك تجاريّة في الولايات المتحدة وحول العالم مليارات الدولارات في هذا النوع من الأصول الآمنة.

لكن عندما انحسرت مخاوف الركود نسبيًّا وبدأت مستويات التضخّم بالتصاعد كنتيجة مباشرة لارتفاع أسعار الطاقة بسبب الحرب الأوكرانية وبسبب تعطّل سلاسل الإمداد وارتفاع تكاليف الشحن، وكنتيجة غير مباشرة لسياسة التوسّع النقديّ، فإنّ الاحتياطيّ الفيدراليّ سرعان ما اتخذ الاتّجاه المعاكس، أي رفع أسعار الفائدة إلى مستوياتٍ هي الأعلى منذ تبني سياسة التشديد النقديّ الشهيرة في زمن محافظ البنك الفيدراليّ باول فولكر قبل أربعين عامًا. رفع أسعار الفائدة كان يعني ببساطة انخفاض أسعار السندات التي احتفظت بها الكثير من البنوك بكثافة كأصلٍ من الأصول الاستثماريّة في محفظتها، حيث باتت الأصول الأخرى، بما فيها السندات المُصدرة حديثًا أكثر جاذبية للمستثمرين. كان هذا العامل الرئيسيّ الذي أدى لانهيار بنك «سيليكون فالي»، فحين تهافت المودعون لسحب أموالهم من البنك، اضطر البنك لبيع سنداته بخسائر فادحة لتلبية طلبات السحب تلك، وهو ما أدى لانكشافه بالكامل في نهاية المطاف. اقرأ/ي أيضا:

في الأيام الأخيرة، أعلن مجلس الاحتياطيّ الفيدراليّ الأمريكيّ أنّ الودائع في البنوك الأمريكيّة شهدت أكبر انخفاضٍ لها منذ عام. فقد سحب المُودعون حوالي 120 مليار دولار في الأسبوع المنتهي في 15 آذار من البنوك الصغيرة، بينما ارتفعت الودائع في 25 من البنوك الكبيرة بمقدار 67 مليار دولار. وعلاوة على ذلك، فقد تدفّق خلال الشهر الحالي ما يُقارب 286 مليار دولار إلى أسواق المال التي يجري فيها تداول أدواتٍ ماليّة ذات آجالٍ قصيرة وسيولة عالية (أي يُمكن تحويلها إلى نقد بسرعة)، وذلك لأن العوائد التي تمنحها للمستثمرين أعلى من تلك التي تمنحها ودائع البنوك.

من جهة، تقول هذه الأرقام إنّ البنوك الصغيرة في الولايات المتحدة قد تكون مُعرضة للمزيد من الضغوط في الأسابيع القادمة، على مستوى تزايد مستويات سحب الودائع منها، أو على مستوى آخر أكثر خطورة يتمثّل في تباطؤ قطاع العقارات التجاريّة في الولايات المتحدة، وهو القطاع الذي يعتمد بشكلٍ كبير على البنوك الصغيرة لتمويل قروضه، ما يعني احتمال ظهور حالات تخلّف عن السداد لهذه الديون في ظل بيئة ترتفع فيها تكلفة الاستدانة بفعل سياسة الاحتياطي الفيدرالي لمكافحة التضخم. ومن جهة أخرى، تعكس هذه الأرقام جانبًا من الحالة العصبيّة التي لا تزال تُهيمن على الأسواق حتى بعد انهيار بنك «سيليكون فالي» بأسبوعين تقريبًا، وبعد كل التأكيدات الحكومية على استقرار النظام المالي الأمريكي وبعد كل حزم التسهيلات النقدية الهادفة إلى تهدئة مخاوف المستثمرين.

في النظام الماليّ العالمي المُتشابك والمليء باللاعبين من مختلف الأنواع والأحجام، تُعدّ الثقة الأساس لهذا الهيكل الضخم وللتبادلات التي تجري داخله، وحين تنهار هذه الثقة أو تتآكل فلا شيء يُمكنه أن يُعيد النظام للعمل بنفس الكفاءة، حتى لو كان يتمتّع بالملاءة الماليّة الكافية لمواجهة الأزمات، وحتى لو كانت أطرافه تُحقّق الربح وتُراكم الثروات، فالعوامل النفسيّة هنا تكون أكبر من كلّ منطق وحساب. والأخطر من هذا كلّه، أن تعقيد النظام وتشابك أطرافه يجعل من كل لاعبٍ فيه، مهما صغر حجمه، تهديدًا كامنًا للنظام بأسره. يكفي أن ينفجر لغمٌ صغير حتى يتكفّل تأثير الدومينو بتضخيم ونثر شظاياه القاتلة في كل مكان.