«في ظل الظرف الصحي الذي تمرّ به المملكة نتيجة انتشار وباء الكورونا ووجود أعداد نزلاء في مراكز الإصلاح والتأهيل تفوق الطاقة الاستيعابية للمراكز على نحو يشكل خطرًا على سلامتهم»، قرر المجلس القضائي في آذار الماضي تأجيل حبس المحكومين في ديون مدنية، وقضايا الشيكات بدون أرصدة، ممن لا تتجاوز قيمة ديونهم المحكوم فيها 100 ألف دينار.

شجّع هذا القرار الصيدلاني سامر الزيود (50 عامًا) على العودة إلى الأردن، بعد أربع سنوات قضاها في مصر ليتجنب تنفيذ أمر حبس صدر بحقه، بسبب مطالبات مالية من شركات أدوية تجاوز مجموعها 150 ألف دينار، وقد تراكمت هذه الديون إثر خسارته في عدة صفقات تجارية لشراء مستلزمات طبية وتجميلية مطلع العام 2010.

دخل الزيود منطقة العزل الصحي في البحر الميت في حزيران الماضي، حيث كان يُشترط حجر المسافرين القادمين إلى الأردن 14 يومًا، وخلال فترة العزل باعت عائلته ورهنت بعض العقارات لصالح أحد الدائنين، لتنخفض ديون سامر في اليوم الأخير للعزل إلى نحو 40 ألف دينار، ويسحب الدائن طلب الحبس، ليخرج سامر من العزل إلى منزله في سحاب.

يقول سامر إنه عندما غادر الأردن كان بحاجة إلى بعض الوقت كي يبيع عقارات ويجري تسويات مالية كان الحبس سيمنعه من إتمامها، ما اضطره إلى المغادرة قبل ساعات من طلب الدائن حبسه عام 2016.

خلال جائحة كورونا، خرج الكثير من المدينين من السجون، وعاد آخرون من الخارج، محاولين تصويب أوضاعهم المالية، مع توقعات بارتفاع عدد العاجزين عن سداد ديونهم نظرًا للظروف الاقتصادية التي رافقت الجائحة، وهو ما أعاد فتح نقاش يدور منذ سنوات حول الجدوى من حبس المدين، وتضخّم أعداد المطلوبين على خلفية قضايا مالية في الأردن.

يعرض هذا التقرير السياق التشريعي والاقتصادي في السنوات العشرين الماضية، التي تزايد خلالها عدد المطلوبين للتنفيذ على خلفية قضايا مالية. وحيث يختلف هؤلاء تبعًا لاختلاف أنواع الديون وأحجامها، يتناول التقرير قصص ثلاثة مدينين من فئات مختلفة، تم حبسهم خلال السنتين الماضيتين، ويبيّن العوائق التي واجهتهم لسداد ديونهم، أحدهم تاجر ألبسة لم يتمكن من سداد التزاماته لتجار آخرين، وآخر اقترض من أحد البنوك ثم توقف عن سداد الأقساط بعد تقاعده المبكر من العمل، أما الثالث فقد تعامل بالبيع الآجل (بالأقساط) من أجل سداد بعض الالتزامات المعيشية، لكنه وقع ضحيةً لاستغلال أحد الدائنين واحتياله فتضاعفت المبالغ المطلوبة منه.

عن السنوات العشرين الماضية: تشديد في التشريع، وتسهيل في الإقراض

مع نهاية عام 2001، وجّه الملك رسالة إلى رئيس الوزراء السابق علي أبو الراغب، يحثه فيها على البدء الفوري في تنفيذ برنامج التحول الاقتصادي الاجتماعي، وإجراء «إصلاحات مالية وإدارية وتعليمية وقضائية»، والتركيز على أن القطاع الخاص هو المحرك الأساسي في تحقيق النمو الاقتصادي.

في الأشهر اللاحقة، أصدر أبو الراغب حزمة من القوانين المؤقتة، من بينها قانون التنفيذ المؤقت لعام 2002، الذي ينظم تنفيذ السندات التنفيذية وأحكام المحاكم المتعلقة بالحقوق الشخصية ومن ضمنها المطالبات المالية.

تشدد قانون التنفيذ المؤقت في حبس المدين، مقارنة بالقانون الذي سبقه، ونصّ على ألا تقل الدفعة الأولى في حالة تسوية الدين عن 25% من مجمل المبلغ المحكوم به، بالإضافة إلى السماح بحبس المدين على عدة ديون خلال سنة واحدة، والسماح بحبسه على الدين نفسه في السنة اللاحقة، وهي بنود لم يتضمنها «قانون الإجراء» السابق.

ومع بدء العمل بالقانون المؤقت لعام 2002، أصدرت نقابة المحامين حينها بيانًا نصحت فيه حكومة أبو الراغب بمضاعفة أعداد السجون في الأردن، لأن القانون الجديد سيؤدي «إلى حشر أعداد كبيرة من المواطنين» في السجون، واعتبرت أن الإصرار عليه سيشكل «كارثة مجتمعية». بعد 17 عامًا على ذلك، وصل عدد الدعاوى المسجلة في دوائر التنفيذ المدني لعام 2019 إلى 194 ألف دعوى، بحسب ردّ المجلس القضائي على أسئلة حبر، وهو ما اعتبره الوزير السابق جواد العناني رقمًا كبيرًا؛ «زي عدد سكان مدينة».

عام 2003، خفّضت حكومة أبو الراغب نسبة الدفعة الأولى للتسوية إلى 15%، لكنّ مجلس النواب أعادها إلى 25% عام 2007، عندما أقرّ قانون التنفيذ، وأصبح قانونًا دائمًا. وبحسب المجلس -آنذاك- فإن القانون السابق كان يسيرًا في تعامله مع الديون بهدف التخفيف على المزارعين والفلاحين الذين كانوا يستدينون ثمن البذار، ولكن «تغيرت الدنيا وأصبح يوجد بنوك ويوجد أموال في البلد»، ويجب أن تتطور التشريعات معها، بحسب ما جاء على لسان غالب الزعبي، رئيس اللجنة القانونية السابق في المجلس أثناء مناقشة القانون حينها. وفي عام 2017، عُدّل قانون التنفيذ مجددًا، دون أن تطال التعديلات المواد المتعلقة بالحبس ونسبة الدفعة الأولى.

ترافق هذا التطور في التشريعات مع تغير في المشهد المالي والمصرفي، إذ ازداد نشاط مؤسسات الإقراض الصغيرة، وارتفعت مديونية الأفراد للبنوك والمؤسسات المالية غير المصرفية من 5.4 مليار دينار إلى 10.8 مليار دينار بين الأعوام 2010 إلى 2018، كما ارتفعت نسبة مديونية الأفراد إلى دخولهم وثرواتهم إلى حدٍّ طلب معه البنك المركزي من البنوك التنبّه لخطورة إقراض قطاع الأفراد.

وفيما اعتبر البنك المركزي، في تقرير صادر عنه عام 2016، أن ارتفاع مديونية الأفراد «نتيجة طبيعية للظروف الصعبة التي تمر بها المنطقة وتداعياتها السلبية على الأردن»، أوضح تقرير صادر عن مجلس حقوق الإنسان في الجمعية العامة للأمم المتحدة، في آذار الماضي، أن التزايد في نسب ديون الأسر المعيشية -لأي دولة- هو نتاج ظاهرتين تحدثان بالتوازي؛ أولهما عدم قيام الدولة بالتزاماتها تجاه حقوق الإنسان الاقتصادية والاجتماعية، وثانيهما «أمولة الخدمات الاجتماعية» وتحويلها إلى سلع أساسية، ليصبح ضمان الفرد مستوى معيشي لائق والحصول على السلع والخدمات الأساسية جزءًا من مسؤولية الفرد نفسه.

يقول المحلل الاقتصادي مازن مرجي إن السياسة الاقتصادية التي انتهجها الأردن في بداية الألفيّات استدعت انسحاب الدولة من أدوار كثيرة، ومنها الإقراض والعمل على تحسين معيشة الناس. إذ تحوّل هذا الدور إلى البنوك ومؤسسات الإقراض الصغيرة التي تزايد نموها خلال الفترة السابقة، ما تطلّب التشديد في التشريعات الناظمة للديون، كي تتمكن هذه المؤسسات من ضمان حقوقها.

وبمرور السنوات، ازدادت أعداد مراكز الإصلاح والتأهيل وارتفع عدد نزلائها، تحديدًا في السنوات الخمس الماضية، بحسب ما تظهر مؤشرات موجز السجون العالمي، دون توضيح نوعية القضايا. لكنّ دراسة صدرت عن الجامعة الأردنية عام 2016 حول تزايد أعداد المساجين، لفتت إلى أن الجرائم الأكثر شيوعًا هي تلك المتعلقة بقضايا مالية، وهو ما أشارت إليه كذلك جمعية الرعاية اللاحقة للسجناء وأسرهم (إدماج) في حديثها لحبر.

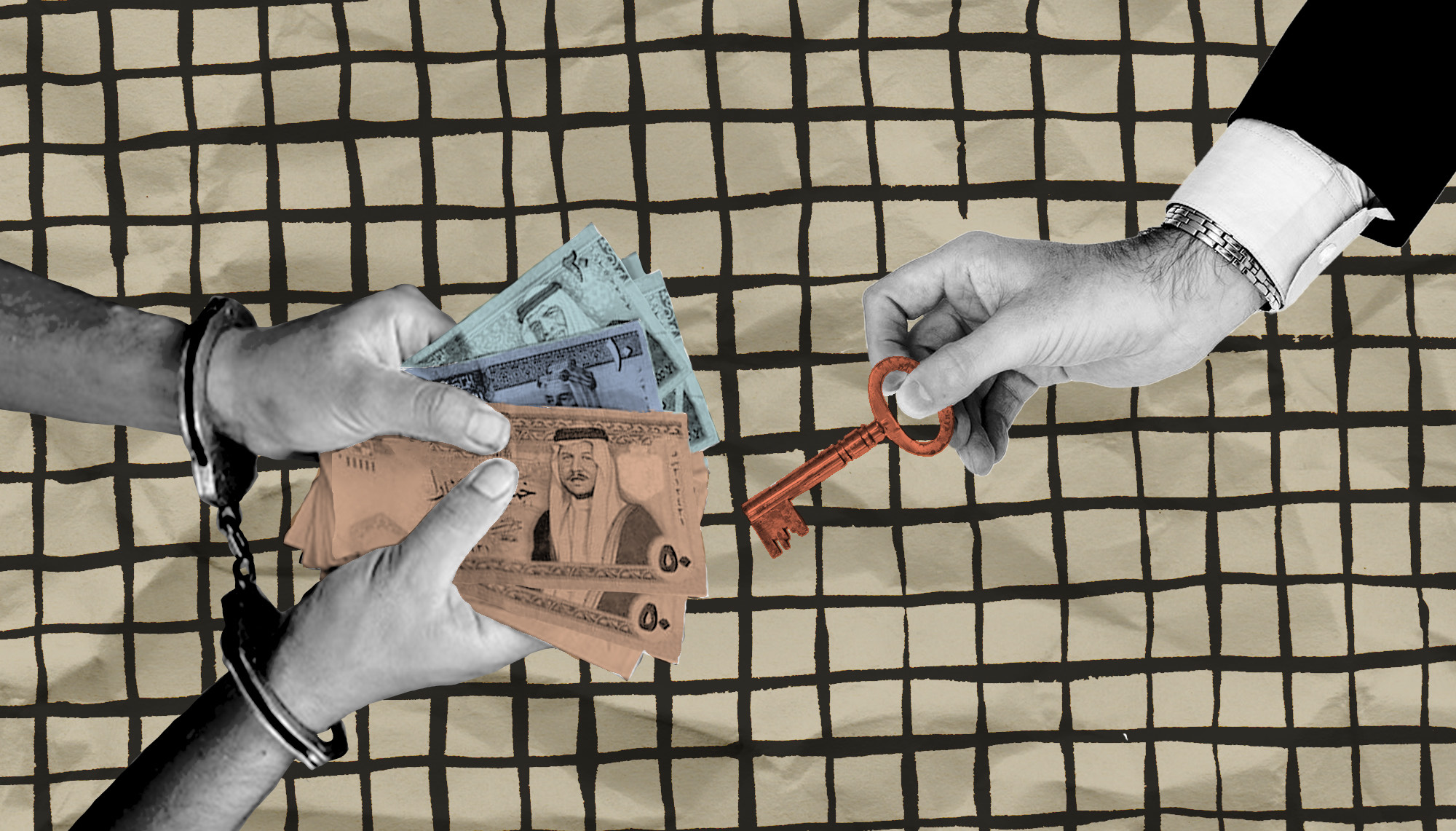

تنقسم القضايا المالية إلى قسمين؛ مدنية وجزائية، كلاهما يحركهما صاحب الدين كما يوضح المحامي علي الصليبي لحبر. وتشمل القضايا الجزائية الجرائم المخالفة للقوانين وتترتب عليها العقوبة، ويتمثل ذلك في القضايا المالية بإصدار شيك دون رصيد خلافًا للمادة 421 في قانون العقوبات، وتصل عقوبتها إلى الحبس لسنة مع دفع غرامات ورسوم. أما القضايا المدنية، فتقوم على تحصيل المطالبات المالية للناس عبر قانون التنفيذ، وبعضها لا يحتاج إلى حكم قضائي، مثل الكمبيالات. كذلك، بإمكان المشتكي في قضايا الشيكات أن يختار أيًًا من المسارين أو كليهما، بحسب الصليبي، ويعتمد ذلك على قدرة المشتكي المادية، نظرًا لأن رسوم القضايا الجزائية أقل من رسوم التنفيذ المدني. ولا تعتبر المطالبات المالية عبر قانون التنفيذ مخالفة تقابلها العقوبة.

يقول المحامي عبد الرؤوف زكارنة إن الحبس في قانون التنفيذ ليس عقوبة، بل «وسيلة ضغط وإكراه» على المدين كي يدفع ديونه، على خلاف الحبس في جرم إصدار شيك بدون رصيد. ويظهر أثر ذلك بعدم شمول المدينين المحبوسين على خلفية قانون التنفيذ بالعفو العام، لأنه يعفي من «العقوبة»، بحسب مركز العدل للمساعدة القانونية، كما لا تسجل بحق المسجونين لمخالفة قانون التنفيذ قيودٌ أمنية.

البيع الآجل: «تلبيس الطواقي» بفوائد مضاعفة

فَتحَ صاحب محل الخلويات دُرج مكتبه، وأخرج دفترًا مليئًا بالكمبيالات المحرّرة من أشخاص اشتروا منه هواتف خلوية، كي يقنع زياد* (27 عامًا) بالتوقيع على كمبيالة بمبلغ يصل عشرات أضعاف سعر الهاتف الذي يرغب في شرائه. قال البائع إنه «إجراء روتيني» يقوم به مع الجميع كي يضمن حقه، كما ينقل زياد عنه.

كان زياد في تلك اللحظة من عام 2018 بحاجة 170 دينارًا لدفع إيجار منزله الذي يسكنه مع والدته في إربد، حيث بالكاد تكفي الـ300 دينار التي يتقاضاها من عمله في أحد المطاعم بقية المصاريف من فواتير ومستلزمات للمنزل.

بعد البحث على المواقع الإلكترونية، وجد زياد إعلانًا لشركة في جرش تبيع هواتف خلوية بالأقساط، شرط إحضار الهوية الشخصية ودفع مبلغ 20 دينارًا، وكان ينوي شراء هاتف بالأقساط بغرض بيعه نقدًا والاستفادة من السيولة في دفع الإيجار. لكن التاجر عرض على زياد إعطاءه 120 دينارًا نقدًا على أن يسددها 400 دينار بأقساط شهرية تبلغ 20 دينارًا، مقابل توقيع كمبيالتين الأولى بقيمة 2,700 دينار والثانية بقيمة ألف دينار، باسم تاجرين مختلفين يعملان معًا في المحل نفسه. أقنعه أحدهما بأن هذا ضمان للمحل بالسداد، ولتغطية تكاليف التقاضي والمحامين في حال تخلف زياد عن الدفع.

قرر المجلس القضائي في آذار الماضي تأجيل حبس المحكومين في ديون مدنية، وقضايا الشيكات بدون أرصدة، ممن لا تتجاوز قيمة ديونهم المحكوم فيها 100 ألف دينار.

ذهب زياد في الشهر التالي إلى المحل لدفع القسط، لكنه لم يعثر على صاحب المحل، يقول: «التلفون كان مفصول، ورحت عليهم المحل مسكر». فتوجه للجيران في السوق يسألهم عن صاحب المحل، ليخبروه بأن العمل في المحل كان متقطعًا، وأنه مغلق منذ فترة. بعدها بأشهر قدّم التاجر الكمبيالات لدائرة التنفيذ.

يعطي قانون التنفيذ المدين حق الاعتراض على مجموع الدين أو جزء منه خلال 15 يومًا من إخطاره، ويصبح أمر الحبس إلزاميًا بعد ذلك، فلا يُعرَض المدين على قاضٍ بعد إلقاء القبض عليه بل يحوّل إلى السجن لتنفيذ أمر الحبس، بحسب المحامي حازم الشخاترة. ويوضح الشخاترة أن عددًا كبيرًا من القضايا المالية لا تصل التبليغات فيها إلى العناوين الأصلية للمحكوم عليهم، إما نتيجة تلاعب التجار بالعناوين، أو لعدم وصول المُبلّغ إلى العنوان الصحيح. يقول زياد إنه لم يتلقَّ أي إخطارات من دائرة التنفيذ، وهو ما ورَد كسببٍ للطعن بأحد قرارات الحبس الصادرة بحق زياد، كما سيتضح لاحقًا.

في نهاية 2018، أوقفت دورية أمنية زياد وهو في طريقه إلى العمل، وبعد تحويله للنّظارة عرف أن كلا التاجرين تقدّما بالكمبيالتين للتنفيذ، وصدر بهما أمر بحبسه لمدة 90 يومًا عن الأولى، و70 يومًا عن الثانية، يقضيها تباعًا، حيث يمكن استمرار حبسه من أجل الدين الثاني بعد انقضاء مدة الحبس عن الدين الأول، بحسب قانون التنفيذ.

حُبسَ زياد في سجن الهاشمية 90 يومًا تنفيذًا لطلب الحبس عن الكمبيالة الأولى، ومع اقتراب المدة من نهايتها طَعنَ بقرار حبسه 70 يومًا مبررًا الطعن بعدم إخطاره، وخرج من السجن بكفالة مالية حتى تنظر المحكمة بالطَعن المقدم، لكنه خسر عمله في المطعم خلال حبسه.

يقول زياد إن والده اتصل على أحد التاجرين بعدما حصل على رقمه من المحكمة، وقال له التاجر إن زياد اشترى هاتفًا بقيمة 1000 دينار، وأربعة هواتف أخرى بقيمة 2700 دينار، دون أن يكون مع زياد أي ورقة أو وصل توضح مشترياته بدقة. ولم يتسنّ لحبر التواصل مع أي من التاجرين.

ما حصل مع زياد ليس حالة فردية، بحسب الشخاترة، الذي يعمل في المحاماة منذ 21 عامًا في إربد والمفرق، حيث تنتشر محلات البيع الآجل بأعداد كبيرة وفقًا له، ويوّضح الشخاترة أن التجار يضاعفون مبلغ الدين الأصلي بشكل كبير، معتمدين على حاجة الشخص الماسة للسيولة، وعدم إلمامه بالقوانين والتشريعات، ما يجعل كثيرين يوقعون أحيانًا على سندات تنفيذية فارغة «على بياض»، أو دون الحصول على وصولات أمانة أو أوراق تثبت قيمة عمليات البيع.

رفضت محكمة الاستئناف الطَعن المقدم من زياد في قرار حبسه 70 يومًا لعدم وجود محامي، خلافًا لأحكام قانون نقابة المحامين، كما جاء في قرار المحكمة الذي اطلعت عليه حبر، وتم تنفيذه مطلع عام 2020. وخلال وجود زياد في السجن، قدّم التجار طلبًا جديدا للمحكمة لحبس زياد عن الكمبيالة الأولى (2700 دينار)، وتقرر الحكم على زياد بالحبس مرة أخرى لمدة 90 يومًا، وكان من المفترض أن يقضيها بعد انتهاء حكم الـ70 يومًا، لكن في اليوم الـ50، قرر المجلس القضائي تأجيل أحكام التنفيذ على القضايا المالية التي لا تتجاوز قيمتها 100 ألف دينار بسبب جائحة كورونا، وأفرج عن زياد مع منعه من السفر.

يرى عبد الله الناصر، مدير جمعية الرعاية اللاحقة للسجناء وأسرهم، أن القوانين والتشريعات تشكل حماية لهذا النوع من البيع، فالدائنون في البيع الآجل يستهدفون فئات يعرفون مسبقًا عدم قدرتها على السداد، لكنهم يعتمدون على الدولة بتحصيل ديونهم باستخدام الحبس في قانون التنفيذ، «وهذا مش دور الدولة»، يقول الناصر.

توضح مذكرة قانونية، صدرت عام 2019 من مركز العدل للمساعدة القانونية، أن آلية الحبس التي انتهجها المشرّع الأردني لتحصيل الحقوق المحكوم فيها، خلقت إشكاليات منها «خلق سوق موازٍ للإقراض خارج دائرة الرقابة الاقتصادية للسوق المالي»، وذلك عبر استغلال التجار القانون لتحقيق «الربح السريع والفاحش». ويرى الشخاترة إن تفعيل قانون الربا الفاحش، من شأنه أن يوقف التجاوزات في عمليات البيع الآجل.

يمنح قانون الربا الفاحش المحاكم صلاحية التدقيق في المعاملات والحسابات بين الدائن والمدين إذا وجدت المحكمة دلائل بأن الفائدة المستوفاة عن الدين بأية صورة تزيد عن المعدل الذي يجيزه القانون. لكن استخدام القانون الصادر قبل 86 عامًا ما يزال نادرًا بحسب تقرير صحفي أعدّته وكالة الأنباء الأردنية (بترا) في أيلول الماضي، إذ سُجلت بالاستناد إلى القانون دعوى قضائية واحدة فقط خلال السنوات الخمس الأخيرة. ويشير المجلس الاقتصادي الاجتماعي في ورقة عمل له، بحسب بترا، إلى أن نسبة كبيرة من المتعثرين يواجهون مشكلة بالسداد بسبب استيفاء فوائد ربوية فاحشة على القروض، لكنهم نادرًا ما يلجؤون لهذا القانون نظرًا لأنهم من الفئات الأقل حظًا. وبحسب الشخاترة فإن ضحايا الربا الفاحش عادةً ما يكونون من غير المقتدرين ماديًا على توكيل المحامين للترافع في قضاياهم.

يعمل زياد حاليًا بشكل متقطع، وتتراكم عليه ديون جديدة بسبب تخلفه عن دفع الإيجار والفواتير، في حين لا يملك ما يمكّنه من سداد قيمة الكمبيالات، أو جزء منها، ويقول إن الحل الوحيد لمشكلته هو إيجاد فرصة عمل بالخارج، لكن قرار منعه من السفر سيحول دون تحقيق ذلك.

يرى الشخاترة توسّعًا في البيع الآجل في محافظة إربد، ويلجأ العديد من الناس إليه من أجل «تلبيس الطواقي» كما يقول، أي الاستدانة بضمانات كبيرة ومرهقة من أجل سداد دين سابق.

القروض: «اللعب مع البنوك مش مقبول»

في تقرير صادر عنه عام 2015، يشير البنك المركزي أن لإقراض الأفراد العديد من النواحي الإيجابية على القطاع المصرفي والاقتصاد، من حيث زيادة التنويع في محفظة تسهيلات البنوك وبالتالي تقليل المخاطر التي تواجهها، بالإضافة إلى زيادة قدرة الأفراد على الإنفاق والاستهلاك وتحسين مستوى معيشتهم وبالتالي دعم النشاط الاقتصادي.

إلا أن البنك يقول في التقرير كذلك إن «النمو المستمر في مديونية الأفراد بشكل يفوق نموّ دخولهم وثرواتهم (..) يشكل ارتفاعًا ملحوظًا في مخاطر إقراض هذا القطاع (..) ما يستدعي على البنوك التنبه لمخاطر الإقراض».

في الوقت نفسه، مع توجه البنوك لزيادة إقراض الأفراد، ارتفعت نسبة مديونية هؤلاء إلى دخولهم وثرواتهم، ما تسبب بتعثر بعضهم عن السداد، وهو ما حصل مع وائل* (50 عامًا) الذي بدأ العمل في أمانة عمان الكبرى قبل 22 عامًا، ثم تزوج وأنجب ستة أبناء، وعاش في منزل يدفع إيجاره، بالإضافة إلى مصاريفه المعيشية، من راتبه البالغ 300 دينار.

في عام 2012، زار موظفون في البنوك أمانة عمان، وعرضوا تسهيلات وخدمات بنكية في مجال الإقراض، تشجع وائل لهذه العروض وأخذ قرضًا شخصيًا بقيمة 10 آلاف دينار، بهدف بناء غرفتين على سطح بيت شقيقه، وسداد بعض الالتزامات المادية وتحسين ظروفه المعيشية. وقّع وائل حينها على كمبيالة للبنك بقيمة القرض ضمانًا لسداده، بحسب ما قرأت حبر في القضية التي سيرفعها البنك لاحقًا على وائل لعدم قدرته على الالتزام بالسداد.

على مدار عامين، اقتطع البنك من راتب وائل 150 دينار شهريًا، وفي 2014 انتهى عمل وائل في الأمانة، وحصل عام 2015 على تقاعد مبكر براتب شهري قدره 190 دينارًا.

توقف وائل عن السداد للبنك لنحو سنة ونصف، هي الفترة بين انتهاء عمله وبدء تلقيه الراتب التقاعدي، يقول إنه حاول بعدها التواصل مع البنك كي يدفع 100 دينار شهريًا للبنك ويستأنف سداد الأقساط، لكن البنك اشترط دفع ربع قيمة الدين وإعادة جدولة المبالغ المتبقية من القرض، وهو ما لم يكن وائل قادرًا عليه.

عام 2017، أرسل البنك الكمبيالة للتنفيذ. كان وائل قد بدأ في العام نفسه العمل في شركة أمن وحماية في عمّان، وذلك بعد سنتين من العمل في أسواق الخضار وفي أعمال حرة بنظام المياومة. وفي أحد الأيام، أوقفت دورية أمنية سيارة سرفيس كان يستقلها، وألقي القبض عليه بعد «التشييك» على الهويات، كما يقول.

قضى وائل 90 يومًا في السجن حكم عليه بها قاضي التنفيذ، وخسر خلالها عمله، «حكيتلهم [للشركة] بس طلعت إني كنت نازل ع الضفة وصار عندي ظرف وسكرت تلفوني»، يقول وائل، لكن الشركة لم تُعدْه إلى عمله، فرجع لنظام العمل الحر. يقول إنه كان يتقاضى 220 دينارًا راتبًا شهريًا من شركة الأمن والحماية، وكان يأمل أن يمكّنه الراتب من المشاركة في إحدى الجمعيات لتأمين دفعة للبنك ومفاوضته على تقسيط ما يتبقى من الدين.

يقول المحلل الاقتصادي مازن مرجي إن السياسة الاقتصادية التي انتهجها الأردن في بداية الألفيّات استدعت انسحاب الدولة من أدوار كثيرة، ومنها الإقراض والعمل على تحسين معيشة الناس، وتحوّل هذا الدور إلى البنوك ومؤسسات الإقراض الصغيرة.

يقول إبراهيم دراغمة، مؤسس مبادرة «من حقي تصويب الأوضاع القضايا المالية»، إن البنوك من الجهات الأقل لجوءًا للقضاء في مسائل القروض، نظرًا للضمانات العالية التي تطلبها عند منح القرض، لكن التسوية معها تكون صعبة في حال توجهها للقضاء، نظرًا لتزايد قيمة القسط الشهري، حيث يترتب على المدين فوائد جديدة بسبب التأخر في السداد، وهو ما يضعف قدرته على الالتزام بالسداد، كما يشرح وائل.

«التعامل مع البنوك مش صعب، بس اللعب مع البنوك مش مقبول» يقول ماهر المحروق، رئيس جمعية البنوك. وحول آلية التسويات المالية مع المتأخرين في السداد، يقول المحروق إن لإعادة جدولة القروض كلفة على البنك لأنه يقوم «بتشغيل» الودائع المالية وضخ السيولة في السوق، ما يجعل السداد في الوقت المحدد مهمّا له. «البنوك لازم تقوم بهذا الدور، لأنه فيها مساهمين ومودعين وحقهم نحميهم»، يقول، مضيفًا أن البنوك تلجأ للقضاء كحلّ أخير، ذلك أنه ليس من مصلحة البنك تعثر العميل، بل يُعوّل على استمرار تعامله مع البنك.

في الأشهر الأخيرة من عام 2019، عَمِل وائل في شركة حماية وأمن أخرى في ماركا، ومع مطلع هذا العام، أوقفته دورية أمنية وهو في طريقه إلى مكان عمله، وعرف حينها أن البنك أعاد تنفيذ المطالبة المالية، لكن قيمة الدين أصبحت نحو 17 ألفًا، كما تظهر ورقة صادرة عن مأمور التنفيذ في محكمة بداية عمان، ويقول وائل إنها حصيلة الفوائد التي ترتبت على قرضه بسبب التأخر في السداد.

في اليوم نفسه الذي أوقف فيه، طعَن وائل بقرار حبسه. يقول إن الطعن كان بهدف إخراجه من الحبس فقط، إذ يدرك أنه لن يكون قادرًا على حل الخلاف مع البنك خلال فترة الاستئناف لعدم قدرته على دفع 25% من قيمة الدين التي يصرّ البنك عليها لإجراء التسوية، ما يعني أنه سيكون بانتظار قرار حبس جديد، لذا قرر عدم العودة إلى العمل تجنبًا لتوقيفه في الطريق من قبل الدوريات الأمنية.

لاحقًا، ردّت محكمة الاستئناف الطعن، لكن قرار المجلس القضائي بتأجيل حبس المحكومين في ديون مدنية أتاح لوائل حرية الحركة، فعاد للعمل بشكل متقطع في بعض الأشغال الحرة. لم يستفد وائل من «النواحي الإيجابية» في إقراض الأفراد التي أشار إليها البنك المركزي، بل ساءت أحوال معيشته نظرًا لتزايد الالتزامات وتراكم الأقساط المستحقة عليه، وهو ما يشبه إلى حد بعيد ما وصلت إليه أحوال بعض الغارمات المقترضات من مؤسسات القروض الصغيرة، بحسب تقرير سابق لحبر.

يقول وائل إن خطته الوحيدة، في حال انتهاء العمل بقانون الدفاع وعودة المجلس القضائي عن قراره، هي أن يقضي سنويًا ثلاثة أشهر في السجن: «بنسجن وبطلع، وبنسجن وبطلع»، إذ لا يملك القدرة على شروط التسوية التي يطلبها البنك حاليًا.

في التجارة «التاجر اللي بصير عليه قضية (..) اعتبريه انتهى»

قبل نحو 15 سنة، فتح جواد (48 عامًا) محلًا لبيع الألبسة الجديدة في منطقة تلاع العلي، وقد أدرّ عليه دخلًا جيدًا ساعده في التوسع بتجارته وفتح محلات أخرى وتوظيف عدد أكبر من العاملين. بعد سبع سنوات على ذلك، ازدهرت أسواق التصفية في منطقة تلاع العلي، وتزايد مع الوقت إقبال الناس على هذا النوع من الأسواق، فيما تراجع الإقبال على محلات جواد، ما تسبب بعجزه عن سداد التزامات مالية لتجار آخرين.

يقول جواد إنه لم يتمكن من سداد قيمة البضائع التي اشتراها، كما رجعت شيكاته لعدم كفاية الرصيد. لا يستطيع جواد تقدير عدد الشيكات التي وصلت للتنفيذ، لكنه يقول إنه مبالغها تراوحت بين مئات وآلاف الدنانير، وقد حاول سداد بعضها، لكن طلبات التنفيذ أصبحت تصل إلى محله، ما دفعه للتغيب عن العمل لفترات طويلة تجنبًا للحبس، كما ترك إدارة المحل لموظفٍ وهو ما زاد الوضع سوءًا نظرا لعدم قدرة الموظف على عقد اتفاقيات جديدة مع التجار، ما تسبب بازدياد الخسائر. «مجرد ما انرفْعت عليك قضية، إنت انحرقت كتاجر»، يقول جواد.

يصف جواد تأثير قرارت الحبس على بقية التزاماته المالية بالقول: «الحبس بخليك [تتجاهل] كل الالتزامات الثانية، وتركز على هذا الالتزام (..) لإنه [الدائن] بعرف إنه إنت مهتم تظل واقف بالسوق وما تنحبس». وهكذا كلما انتهى جواد من سداد أحد الالتزامات، بدأ العمل على سداد التزام جديد، حتى فقد القدرة تمامًا على السداد.

عام 2017، أوقفت الأجهزة الأمنية جواد، وفي حقه أربع قضايا تنفيذية مجموع مبالغها 17 ألف دينار، وبحسب قانون التنفيذ فإن المدين يُحبس عن كل دينٍ لوحده. كانت مدة الحبس 90 يومًا عن كل دين، وخلال وجوده في السجن حُكم جواد بالحبس لمدة عام على قضية جزائية لشيك بدون رصيد خلافًا لأحكام المادة 421 من قانون العقوبات.

قضى جواد عامين في السجن، خسر خلالها محله، وتزايدت الطلبات المالية بحقه، كما تأثرت حياته الأسرية. «حاولت ما أخسر تجارتي ولا محلي، مين بده يقوم لك بالتجارة؟ صاحب الملك بده إيجاره، إيجار بيتي انكسر (..)، بتخسر بيتك، بتخسر أولادك، بتخسر مرتك، اجتماعيًا بتخسر كل إشي مجرد ما دخلت السجن»، يقول جواد.

تولّت زوجة جواد، الموظفة في إحدى الشركات، وبمساعدة عائلته مصروف أولادهما الاثنين، ونفقات المنزل وإيجاره منذ بدء تعثره. «زوجتي والأهل لو ما بساعدوا ما بنوكل ولا بنشرب»، يقول جواد، خصوصًا أن التجار الدائنين له أعادوا تقديم السندات الأربعة السابقة إلى التنفيذ عندما أوشك جواد على الانتهاء من قضاء العامين في السجن، ما كان سيتسبب بحبسه عاما ثالثًا، لولا أن زوجته والعائلة اتفقوا على تسوية مع أحد التجار، حيث خرج من السجن قبل إعادة التنفيذ بباقي السندات، والتزم بيته لمدة ستة أشهر بعدها تجنبًا للحبس.

يقول المحامي عبد الرؤوف زكارنة إن الحبس في قانون التنفيذ ليس عقوبة، بل «وسيلة ضغط وإكراه» على المدين كي يدفع ديونه، على خلاف الحبس في جرم إصدار شيك بدون رصيد.

يقول نائل الكباريتي، رئيس غرفة تجارة الأردن، إن نسب التعثر بين التجار تزايدت في السنوات الأخيرة، دون وجود أرقام لدى الغرفة حول عدد التجار المطلوبين على خلفية قضايا مالية. لكنه يعزو هذه الحالة بين التجار إلى الأزمات الاقتصادية وتراجع النمو الاقتصادي والقدرة، معتبرًا أن هذا التعثر «جزء من منظومة اقتصادية في العالم كله»، وأن حجمه في الأردن ليس بالقدر الذي يعيق سير الاقتصاد أو «يجمد التجارة»، بحسب الكباريتي.

قبل ثمانينيات القرن الماضي، كان النمط الدارج للمحاسبة بين التجار على البضائع التي يشترونها ما يعرف بـ«الخميسية»، أي أن يحاسب التجار بعضهم مرة بالأسبوع ويتفقون خلالها على المبالغ وتقسيطها، بحسب علي (44 عامًا) تاجر الألبسة في جبل الحسين. «بعدين أجت البنوك دخلت على الخط، وصار موضوع الشيكات، والناس استبدلت الخميسية بالشيكات (..) ما في بيع نقدي، قليل جدًا».

يقول علي إن التاجر الدائن ملزمٌ هو الآخر بأقساط والتزامات مالية لتجار آخرين، ما يدفعه لاستخدام «ورقة الضغط الأخيرة» على التاجر المدين، وهي تقديم الشيك للتنفيذ من أجل استرداد دينه. وبحسبه، فإن التجار يتفاوضون معًا، ويعيدون جدولة الديون، ويقدمون تسهيلات لبعضهم، قبل أن يتوجهوا إلى القضاء، لكن هذه المحاولات لا تنجح في أحيان كثيرة، فيقدم الدائن الشيك للتنفيذ على أمل أن يساعد أقارب المدين في سداد الدين. «لما ييجي ينحبس بطلعلك واحد من هالمحسنين، واحد من هالنسايب، القرايب، بيجي بتوسط لهالزلمة وبدفع نص الدين، ولا يروح الدين كله»، يقول علي.

يقول عبد الله الناصر إن الأثر الاجتماعي للحبس يطال الأسرة كاملة ويعرضها لابتزاز وضغوطات من أجل تجميع مبالغ مالية لإخراج المدين من الحبس، بالإضافة إلى تحمل كلف المعيشة إذا كان المسجون معيلًا للأسرة، وهذه الأخيرة من أبرز المشاكل التي تواجه الجمعية في قضايا السجناء. علمًا بأن صندوق المعونة الوطنية يخصص معونة طارئة تُصرف مرة واحدة لأسر بعض السجناء التي ليس لها دخل آخر تعتاش منه، كما يمنحهم معونات شهرية متكررة أو مؤقتة تتراوح بين 50 دينار و200 دينار.

يعتبر المحامي عبد الرؤوف الزكارنة أن الحبسَ وسيلة ناجعة لتحصيل الحقوق، حيث أن عددًا كبيرًا من الناس يصوبون أوضاعهم المالية عندما يصلون للحبس، وهو ما يساعد كثيرًا من الدائنين على الوفاء بالتزاماتهم المالية المستحقة عليهم. لكنه يرى أن «قانون التنفيذ جدليّ، لا برضي دائن ولا مدين».

بعد ستة أشهر قضاها في المنزل، حاول جواد خلال فترة الجائحة الحصول على فرصة عمل مستغلًا فرصة تأجيل الحبس، لكن أوضاع السوق والاقتصاد حالت دون ذلك، باستثناء أسبوعين اشتغل فيهما خلال فترة العيد موظفًا في أحد محلات الألبسة، ما عاد عليه بمبلغ بسيط دون فائدة تُذكر. ويرى في العودة إلى السجن حلًا قد يكون أفضل من بقائه في المنزل عاجزًا عن الحركة الحرة أو العمل بشكل لائق.

مفاتيح حكومية للحل؟

«بسبب الوضع السيء مش قادر الواحد يتحرك (..) مع جائحة كورونا ما في سيولة، والأمور واقفة عند الجميع»، يقول سامر الزيود، المدين الذي عاد للأردن من مصر أثناء الجائحة لتسوية أوضاعه المادية، واصفًا الأشهر الستة التي تلت عودته.

بحسب المدينين المتحدثين في التقرير، فإن عدم وجود فرص عمل منعهم من إجراء تسوياتٍ وإيجاد حلول لقضاياهم المالية خلال فترة تأجيل حبس المدين. ويعلّق الوزير السابق جواد العناني على هذا الأمر بالقول إن الحل ليس تشريعيًا فقط، وإنما يجب أن يترافق ذلك مع حلول اقتصادية واجتماعية تلعب فيها الحكومة دورًا أكبر.

يقول المحامي علي الصليبي إنه استقبل خلال فترة تأجيل الحبس في الجائحة الكثير من الشكاوى من مدينين تعرضوا لأساليب الابتزاز والتهديد من بعض الدائنين لتحصيل ديونهم، منها التهديد «بالفضح» في أماكن العمل وعبر شبكات التواصل الاجتماعي ولدى عائلاتهم، كما وصل الأمر أحيانًا إلى استخدام العنف. ويرى الصليبي أن من الضروري أن يتزامن النقاش حول حبس المدين مع الأبعاد الاقتصادية، وآليات تلبية احتياجات الناس المالية، والبدائل الآمنة للإقراض للفئات المحتاجة التي تلجأ للديون عن طريق البيع الآجل.

فيما يرى المحلل الاقتصادي مازن مرجي أن الحل يكمن في عودة الحكومة لأدوارها التي انسحبت منها منذ سنوات، وذلك عبر تفعيل صناديق إقراضٍ حكومية -بدلًا من اللجوء لقطاعات خاصة- تساعد على سداد التزامات الفئات الأضعف في المجتمع، وتتعامل معهم في حالات التعثر بما يضمن الحفاظ على قدرتهم على السداد.

بداية العام، أعلنت الحكومة عن دراسة لتعديل قانون التنفيذ من أجل إعادة النظر بقضية حبس المدين، يقول المجلس الاقتصادي الاجتماعي لحبر إنه يرعى حوارات ونقاشات بين جميع الأطراف، ولكنه لم يرفع توصياته بعد، ما يمنعه من التصريح حول رأيه في القضية أو تقديم معلومات عن أبرز المقترحات. وتقول فداء الحمود، رئيسة ديوان التشريع والرأي، لحبر إن اللجنة الحكومية المشكلة لدراسة تعديلات قانون التنفيذ لا تزال تتدارس القانون، ولم تُقدّم الحكومة أي تعديلات حتى الآن.

بينما يستمر النقاش القانوني حول شكل التشريع المطلوب بما يحفظ حقوق الدائنين والمدينين، وبما يميّز بين المدينين الممتنعين وأولئك المُعسِرين، يغيب في كثير من الأحيان البحث حول الأسباب التي دفعت المدينين للاستدانة، وما أصبحت عليه حياتهم بعد تعثرهم بالسداد، وهو ما يولّد تساؤلات عن دور الحكومة ومسؤولياتها ومدى التزامها بتوفير أسس العيش اللائق الذي يسعى كثير من الناس لتحقيقه من خلال الاستدانة، باعتبارهم المسؤولين الوحيدين عن ضمان الحياة الكريمة لأنفسهم.

* أسماء مستعارة بناءً على طلب أصحابها.