منذ البدء بتنفيذ قرار تمكين المشتركين من سحب نسبة من مدخراتهم في صندوق التعطّل عن العمل في المؤسسة العامة للضمان الاجتماعي لغايات التعليم والصحة، استفاد أكثر من 226 ألف أردني من القرار. يهدف القرار، بحسب المؤسسة، لمساعدة المشتركين لتحمّل نفقات هذين القطاعين، فيما يرى بعض الخبراء الاقتصاديين أنه سلبي بالنسبة للمشتركين.

فتحي،* (53 عامًا) أحد المستفيدين من القرار، يعيل والدته وزوجته وأبناءه الخمسة، قال إنه لجأ لسحب 280 دينارًا، وهي 75% من مدخراته في صندوق التعطل عن العمل، لغاية مساعدته في تأمين التعليم الجامعي لابنه. وقد ساعده هذا المبلغ خاصة بعد أن خسر عمله كمحاسب في إحدى محلات السوبرماركت في عمّان. فيما تبقى له في الصندوق أقل من 100 دينار.

ويشير فتحي إلى أن الإجراءات كانت سهلة، إذ قام بتعبئة طلب عن طريق الموقع الإلكتروني لمؤسسة الضمان، لتصله الموافقة عبر الهاتف، وبعد ثلاثة أيّام كان المبلغ قد صُرف له.

مدير عام مؤسسة الضمان الاجتماعي حازم الرحاحلة يقول لحبر إن إنفاق الأسرة الأردنية على التعليم والصحة يأتي على حساب أولويات استهلاكية أخرى، والهدف من هذه الخطوة مساعدة المشتركين على تحمل جزء من تكاليف المعيشة في ظل الظروف الصعبة.

قرار السماح للأردنيين ممن لديهم أبناء في مرحلتي التعليم العالي أو المهني بسحب 75% من مدخراتهم في صندوق التعطل عن العمل وكذلك الأمر لمن يقدم تقريرًا طبيًا معتمدًا لعلاج أفراد عائلته ممن لا يقل رصيده الادخاري عن 300 دينار جاء بناء على تعديل المادة (52) من قانون المؤسسة. وفي كانون الأول قالت المؤسسة إنها ستتيح حصول المؤمن عليه الأردني على نسبة 60% من مدخراته للعلاج دون تقرير طبي مقابل تقديم إقرار منه بأنه يريد سحب المال للعلاج، ويستفيد من القرار العامل والمتعطل عن العمل ممن عمل في القطاع الخاص منذ 1/9/2011 تاريخ بدء تطبيق تأمين التعطل عن العمل.

يوضح الرحاحلة إنه في أول شهر للقرار تقدّمت جهات طبية بشكاوى لكثرة المطالبين بتقارير طبية فارتأت المؤسسة تخفيف العبء على المشترك والجهات الطبية واكتفت بإقرار من المؤمن عليه لاستخدام هذه المبالغ للعلاج.

ووفق الرحاحلة، بلغت المدخرات المسحوبة من صندوق التعطل عن العمل، حتى 24 كانون أول الماضي، 156 مليون دينار.

«إطفاء حرائق» أو خطوة إيجابية؟

يعمل رائد،* (41 عامًا) مصورًا، ويعيل زوجته وأطفاله الثلاثة، يقول إنه حصل على حوالي ألف دينار، وهو ما يعادل 75% من مدخراته في صندوق التعطل عن العمل، بعد تقديم تقرير طبي من طبيب أسنان خاص يثبت حاجته لعلاج أسنانه. «كتبلي الدكتور في التقرير إنه عندي أربع طواحين بحاجة لزراعة. أنا بحاجة أسويهم بس ما رح أقدر أسويهم، بدي مصاري».

صرف رائد المبلغ لشراء مستلزمات الشتاء لعائلته وبعض المستلزمات المدرسية كما سدد جزءًا من ديونه، كما يقول.

الوزير الأسبق جواد عناني، وأول من تولى إدارة مؤسسة الضمان الاجتماعي عام 1979، يرى أن هذه الخطوة لها إيجابيات لكن لا يمكن قياس حجم الإيجابيات إلا إذا عرفنا كيف صرفت المبالغ، ويقترح لذلك دراسة عينة من المستفيدين.

ويعقب الرحاحلة إنه كان لدى المؤسسة توقع بإنفاق الفئة المستهدفة للأموال المسحوبة على جوانب أخرى غير التعليم والصحة، لافتًا إلى أنهم غير معنيين بمتابعة جهة الصرف، فالهدف الأساسي مساعدة الناس، ولهم الخيار بالمفاضلة بين العلاج مثلًا أو الاستهلاك، والهدف الثاني تحريك السوق لأنه بالمحصلة عمق للضمان الاجتماعي. وذلك من خلال كوْن وعاء التحصيل لمؤسسة الضمان الاجتماعي مرتبطًا بالتشغيل وأجور العاملين، وهو أمر مرتبط أيضًا بتحريك السوق مما يعني انعكاس ذلك على الإيراد التأميني للمؤسسة.

الباحث في التأمينات الاجتماعية محمد الزعبي يقول إن القرار لن يؤثر على تقاعد الشيخوخة للمواطن، لكنه سيؤثر على مدخراته في صندوق التعطل عن العمل والتي يفترض أن تكون مساندة له في المستقبل. ويضيف إنه كان من الواجب بدلًا من لجوء الحكومة لمدخرات المواطنين لإنعاش السوق وتحديدًا لإنعاش أوضاع الجامعات والمستشفيات الخاصة في ظل الأزمة الاقتصادية، كان من الأولى بها أن توفر التأمين الصحي والتعليم المناسبيْن للمواطن. ويتفق مع هذا التحليل مقرر لجنة العمل والتنمية الاجتماعية والسكان النيابية النائب خالد رمضان، والذي يرى إن الأساس هو تقديم الحكومة لتأمينات اجتماعية حقيقية كتأمين صحي وشروط عمل لائقة ونقل لائق، وبناء على هذا لن يضطر المواطنون لسحب مدخراتهم من صندوق التعطل عن العمل.

بحسب المادة 57 من قانون مؤسسة الضمان الاجتماعي يُعاد للمؤمن عليه الرصيد المتراكم في حسابه الادخاري والمتكون من الاشتراكات المقتطعة مضافًا إليها الريع الاستثماري المتحقق للحساب الادخاري لكن يخصم منها جميع المبالغ المصروفة له بدل التعطل عن العمل.

يعلق الزعبي أن الهدف من التأمين الادخاري هو توفير هذا المبلغ المدخر مع عائده الاستثماري للمواطن مع راتبه التقاعدي، وعند السماح للمواطنين بسحب مدخراتهم في وقت مبكر فإن ذلك يعني إلغاء الهدف من الادخار. والأصل تشجيع الادخار لتوفير مبلغ إضافي مع ريع استثماري للمواطن عند تقاعده «خبي قرشك الأبيض ليومك الأسود»، يقول الزعبي.

وحول تأثير إنفاق هذا المبلغ على السوق الأردني يقول العناني إن طرح 156 مليون دينار بشكل مفاجئ في السوق وإنفاقها خلال أيام معدودة يعني زيادة نسبة الاستهلاك، وسيكون لها أثر إيجابي، رغم أنه ليس أثرًا عاليًا. وهو سيحسّن مناخ الإنفاق في السوق والطلب على بعض السلع الراكدة ويرفع معنويات التجار خاصة الصغار منهم والمهددين بالإغلاق.

ويعتقد رئيس غرفة تجارة عمّان خليل الحاج توفيق أن هذا القرار قد يكون جاء بإيعاز حكومي لعدم قدرة الحكومة على ضخ سيولة للقطاع الخاص الذي لن تشمله حزمة زيادة الرواتب للقطاع الحكومي مع بداية عام 2020، لكنها خطوة جاءت في وقتها مع حلول موسم الشتاء، بحسبه.

يؤكد رمضان ما قاله الحاج توفيق بأن الحكومة هي من أدخلت تعديل استفادة المؤمن عليهم من صندوق المتعطلين عن العمل للعلاج أو التعليم في مسودة مشروع القانون المعدل لقانون الضمان الاجتماعي.

ويلفت نقيب تجار الألبسة والأقمشة والأحذية منير دية إلى أن قطاعه لمس ارتفاعًا في المبيعات خلال الربع الأخير من عام 2019 بنسبة 13% مقارنة مع ذات الفترة من العام الماضي، دون أن يذكر أرقامًا محددة للمبيعات. ويقول دية «لا شك أن المبالغ التي ضخت في السوق خلال الشهر الماضي أثرت إيجابًا على السوق، وشهدنا إنه بداية شهر 12 كان هناك تحرك بالأسواق وانتعاشة ملحوظة نوعًا ما. تزامنت مع صرف مدخرات صندوق التعطل عن العمل وولدت سيولة نقدية عند المستفيدين».

«ثلاث لاءات»

منذ بدأت مؤسسة الضمان الاجتماعي بتطبيق تأمين التعطل عن العمل يقتطع من المؤمن عليهم ممن يعملون في القطاع الخاص ما نسبته 1.5% شهريًا من المؤمن عليه الذي يساهم بـ(1) من هذه النسبة مقابل 0.5% يساهم بها صاحب العمل.

يشير الرحاحلة إلى أن السحب لأجل العلاج والتعليم محدد بنسبة (60%، 75%)، ولن يتمكن المؤمن عليه من تجاوزها مما يعني بقاء رصيد ادخاري له في الصندوق، كما أنه يلزم وجود 300 دينار في حسابه الادخاري على الأقل ليتمكن من هذا الإجراء في المرة الأولى ويلزم لإعادة السحب 36 اشتراكًا جديدًا.

ويوضح أن المؤسسة تركّز بمفهوم جديد حيال قرار سحب مدخرات للتعليم أو العلاج على «ثلاث لاءات؛ لا يؤثر على الحقوق التقاعدية، ولا يؤثر على الوضع المالي للمؤسسة بتاتًا، ولا يمنع الشخص من أن يحصل على بدل تعطل في حال سحب رصيده الادخاري».

ويلفت إلى وجود فائض في رصيد الصندوق الادخاري بلغت قيمته، قبل بدء تطبيق القرار، 336 مليون دينار. إلا أن الزعبي يرى أن سحب المدخرات لن يؤثر سلبًا فقط على المؤمّن عليه الذي قرر سحب مدخراته بل على من لم يسحبها كذلك، حيث أن تقليل رصيد الصندوق يعني تقليل العائد الاستثماري له.

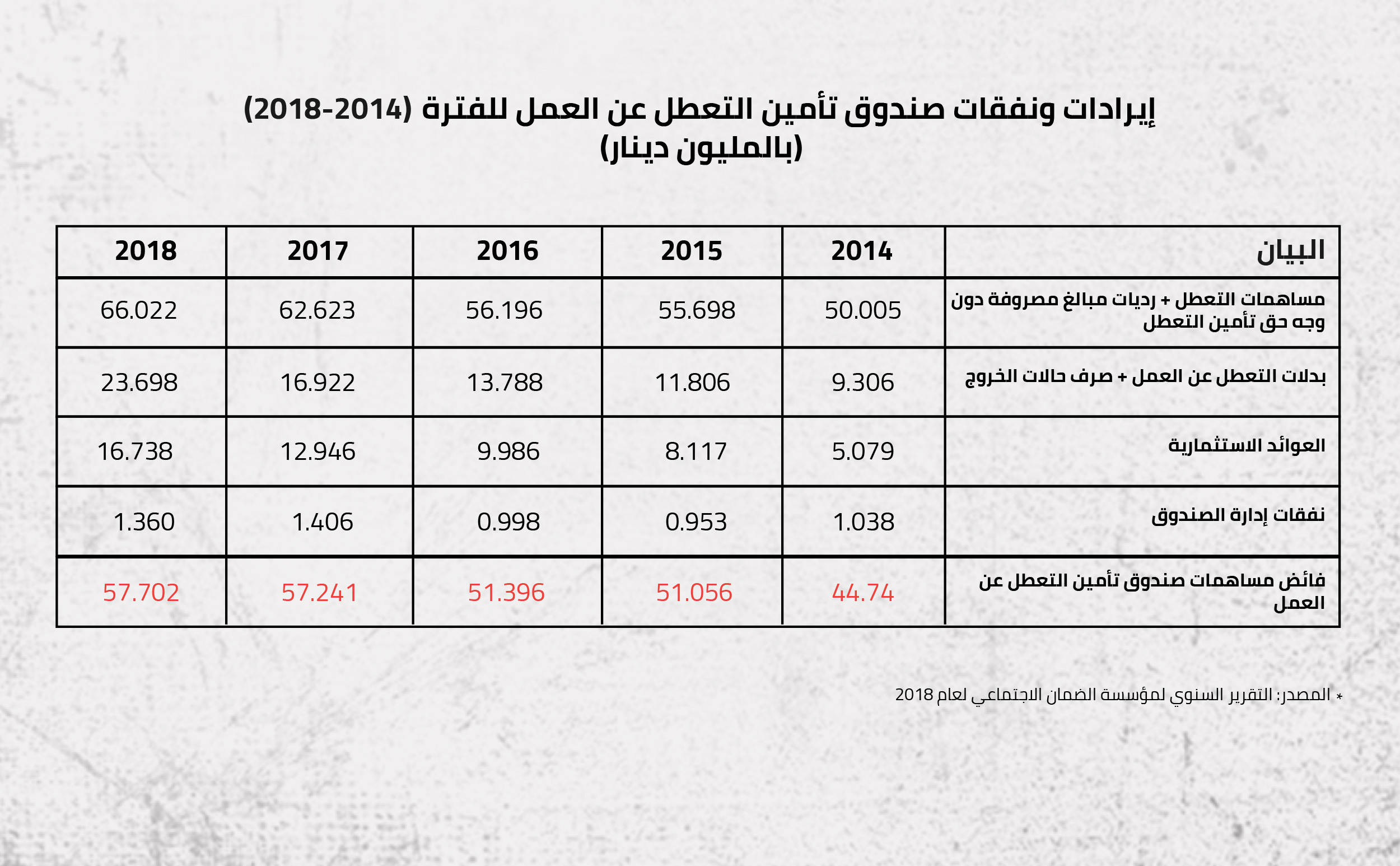

وبلغ العائد الاستثماري لصندوق التعطل عن العمل في 2018 نحو 17 مليون دينار مقابل نحو 13 مليون دينار في 2017 بمعدل نمو وصل إلى 29.3%، وفق تقرير للمؤسسة. وفيما يتعلق بالفائض التأميني المتعلق بصندوق التعطل تقول المؤسسة في تقريرها السنوي إنه بلغ في 2018 نحو 57.7 مليون دينار بعد إضافة استثمار الصندوق وطرح النفقات الإدارية المترتبة عليه، بنسبة زيادة 0.8% مقارنة بالفائض التأميني لعام 2017 الذي بلغ حوالي 57.2 مليون دينار.

من تقرير مؤسسة الضمان الاجتماعي السنوي لسنة 2018.

يستنتج الزعبي من أرقام الصندوق بأن معدل العائد الاستثماري شبه ثابت. ويشرح أن العائد الاستثماري بلغ عام 2018 حوالي 16.8 مليون دينار وبلغت النفقات الإدارية 1.4 مليون دينار، أي بعائد صافٍ قدره 15.4 مليون، مما يعني أن العائد لن ينقص إلّا قليلًا جدًا.

أمّا في عام 2020 وبعد سحب 200 مليون دينار من الصندوق فسينخفض الرصيد إلى أقل من 200 مليون دينار، ولأن معدل العائد الاستثماري شبه ثابت فسينخفض لأقل من 8 مليون دينار لكن سيخصم منها 1.4 مليون نفقات إدارية لتصبح فقط 6.4 مليون، مما يعني أن العائد الحقيقي سينخفض ويشكل خسارة للمؤمن عليه الذي فضل عدم سحب رصيده الادخاري، وفق الزعبي.

لماذا سمح بالقرار للأردنيين فقط؟

عندما أحيلت مسودة مشروع القانون المعدل للضمان الاجتماعي إلى مجلس النواب شمل القرار جميع المؤمن عليهم. إلا أن المجلس ارتأى، يقول الرحاحلة، إضافة عبارة المؤمن عليه الأردني بداعي صعوبة التحقق من وثائق غير الأردنيين.

ويعتقد الرحاحلة أن النواب لم يكن بنيتهم استهداف أبناء قطاع غزة الذين يعيشون في الأردن أو أبناء الأردنيات المتزوجات من أجانب، بل الأجنبي الذي يعمل في الأردن ولديه أبناء خارج البلاد لعدم وجود قاعدة بيانات موثوق فيها حولهم. الهدف الأساسي كان موضوع التحقق من الوثائق والهدف الثانوي بقاء الأموال في السوق الأردني.

للأسف لم نتدارك هذه المسألة، يقول الرحاحلة، لافتًا إلى قرار سينسّب به لمجلس الإدارة بشمول الغزيين وأبناء الضفة الغربية المقيمين في الأردن بسلف المتقاعدين المخصصة حاليًا للأردنيين فقط إذ يمكنهم الحصول على سلف مدعومة بـ(10) أضعاف الراتب التقاعدي بحد أقصى 10 آلاف دينار.

وشكلت نسبة المؤمن عليهم من غير الأردنيين في عام 2018 حوالي 12.2% من إجمالي المؤمن عليهم البالغين نحو مليونٍ و300 ألف شخص، بحسب إحصائيات مؤسسة الضمان الاجتماعي.

*تم تغيير أسماء المستفيدين حفاظًا على خصوصيّتهم.