هذا المقال هو الجزء الثاني من ملف «تنويع المصادر وأزمة الطاقة الكهربائية في الأردن»، يمكنك قراءة باقي الأجزاء من هنا.

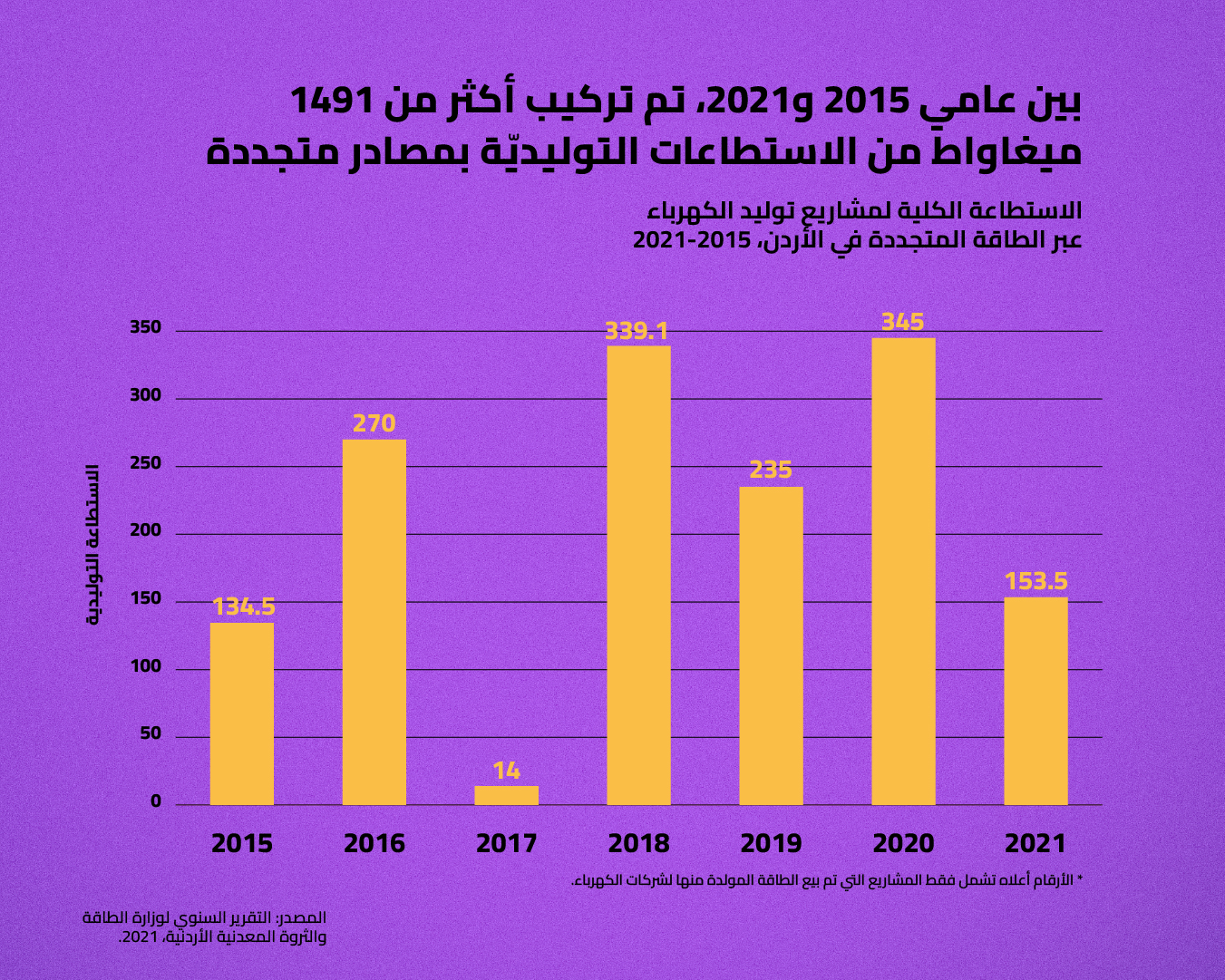

ضمن سعي الحكومة الأردنية لتنويع مصادر الطاقة الكهربائية إثر أزمة انقطاع الغاز المصري عام 2011، دخلت الطاقة المتجددة كمصدر محلي يؤمل رفع مساهمته في خليط الطاقة. إذ ارتفعت نسبته بين المصادر المختلفة لتوليد الكهرباء في الأردن من 4% عام 2016 إلى 29% عام 2022، وبعدما كانت وزارة الطاقة والثروة المعدنية قد أعلنت سعيها في استراتيجية الطاقة نحو بلوغ نسبة 30% عام 2030، فقد رفعت آمالها أواخر عام 2021، لتعلن أنها تسعى لتصل إلى 50% مع نهاية العقد.

عند المقارنة بين مصادر الطاقة المتجدّدة والمصادر التقليديّة يمكن اعتبار الآثار الفنّية والاقتصاديّة والبيئية أهمّ نقاط التقييم. فمن الناحية الفنيّة، تمتاز وحدات التوليد التقليدية باستجابتها لتغيرات أحمال الكهرباء وتغيرات الذبذبة، ما يجعل المشغّل للنظام الكهربائيّ قادرًا على التحكّم بصورة كبيرة في مستويات التوليد، في حين أن المحطات الشمسية والرياح تفتقد لهذه الخاصية وتعتمد في مستويات التوليد على الإشعاع الشمسي ودرجة سقوطه على الألواح الشمسية أو سرعة الرياح، ما يجعل قدرة المشغّل على التحكّم بمستويات التوليد محدودة. وهذا ما أثار بلبلة في القطاع عند تعرّض النظام الكهربائي لحادثة الإطفاء الشامل التي تسببت في انقطاع الكهرباء عن المملكة لساعات في أيار 2021، والتي أثارت بحسب بعض الخبراء مسألة ضعف النظام الكهربائي بسبب زيادة اعتماد المشغّل على مصادر الطاقة المتجدّدة في تلبية الطلب الكهربائي.

أمّا بتقييم الأثر الاقتصاديّ، فقد تتباين الآراء في مدى جدوى مصادر الطاقة المختلفة، فرغم أنّ التكاليف الاستثماريّة للمحطّات التقليديّة لا تزال الأقل، إلا أن تزايد التوجّه العالميّ لاعتماد الطاقة المتجدّدة أوجد انخفاضًا واضحًا في تكاليف إنتاجها عامًا بعد عام. كما أنّ المحافظة على العملة الصعبة بدلًا من استنزافها عبر استيراد المحروقات للمحطّات التقليدية، ودخول عالم المضاربات في أسواق الطاقة الأوليّة، ومسألة الانفكاك من التبعيّة الاقتصاديّة والسياسيّة المرتبطة باستيراد الطاقة واستبدالها بمصادر محليّة مستدامة، تجعل مصادر الطاقة المتجدّدة أكثر تنافسيّة في هذا الجانب.

كما يمكن ردف الشأن البيئيّ للشأن الاقتصاديّ، عند النظر إلى أن فاتورة التلّوث البيئيّ أصبحت جزءًا من التكاليف غير المباشرة للطاقة. فبحسب تقرير حالة البلاد 2020، الصادر عن المجلس الاقتصادي والاجتماعي الأردني، تقدّر تكلفة التلوّث الناجم عن توليد الكهرباء بالطرق التقليديّة بما يقارب 90 مليون دينار سنويّا ككلفة في المجال الصحّي، بنسبة إنفاق لا تقلّ عن 6% من مجمل الإنفاقات الصحيّة، إضافة لتكاليف الصيانة وتجديد المعدّات التي يدخل التلوّث في إتلافها، وهو ما يرشّح للزيادة مع الارتفاع الملحوظ في نسب الملوّثات في الأردن. لذلك، تصبح التكاليف غير المباشرة لمصادر الطاقة جزءًا هامًا في تقييم المصادر وتعيد النظر في استراتيجيّة الطاقة المتجددة كبديل مستقبليّ حتميّ.

نظرًا لما سبق، شهد قطاع الطاقة المتجددة محليًّا ازدهارًا كبيرًا في سنواته التأسيسيّة، بعدما بدأ بشكل حقيقيّ عام 2012 مع تشريع قانون الطاقة المتجددة. فأصبح يروّج للنموذج الأردنيّ في الطاقة النظيفة بشكل واسع، ويقدم وعودًا باعتماد الأردن على ذاته في توليد الكهرباء وتوفيرها بأسعار منافسة. لكن ذلك سرعان ما بدأ بالتبدّد، ليصبح أمل الطاقة المتجددة عبئًا مؤرقًا للجهات الحكومية المديرة له، بعد ظهور جملة من المشكلات المتفاقمة سببها سوء التخطيط للقطاع الجديد، في حين برزت مخاوف من تخلي الحكومة عن القطاع بعد قرارها فرض رسوم إضافية على الطاقة المتجددة المنتجة للمنازل، وهو ما اعتبر تهديدًا بإغلاق بعض شركات الطاقة المتجددة المحليّة.

بدايات القطاع

يبدأ الحديث عن الطاقة المتجددة في الأردن -وبالتركيز على الطاقة الشمسية بالتحديد- من امتيازاته المتعلّقة بتوفّر مساحات شاسعة من الأراضي الخالية في مناطق الجنوب والشرق، يمكنها احتضان مزارع شمسيّة واسعة بقدرات توليدية عالية، إضافة لوقوعه جغرافيًا على الحزام الشمسي، ما يوفّر شدّة إشعاع شمسيّ مثاليّة وساعات سطوع تعتبر طويلة يوميّا وعلى مدار العام. وبالتوازي مع انخفاض التكاليف، أصبحت المشاريع الشمسية في الأردن تحقق متطلبات المصدر الآمن للطاقة، التي يمكن إيجازها بوفرة المصدر، وإمكانيّة الوصول إليه، وديمومته، إضافة لانخفاض تكلفة تشغيل واستخدام هذا المصدر.

بدأت محاولات تضمين الطاقة المتجددة في خليط الطاقة بإطلاق استراتيجية الطاقة عام 2007، التي وضعت أهدافًا متعلقة بإدخال الطاقة المتجددة للأردن وإسهامها بـ20% من إنتاج الكهرباء بحلول عام 2020. إلّا أنّ هذا الملف بقي ساكنًا لارتفاع تكلفة الطاقة المتجددة في تلك الفترة، والتي كانت تقدر بضعفي تكلفة الطاقة المنتجة من الغاز المصريّ على أقلّ تقدير. لذا اقتصر الأمر على محاولات خجولة للدولة لجذب استثمارات الطاقة المتجددة من خلال قانون تشجيع الاستثمار، تبعها وضع أرضية تشريعية مستقلة باستحداث قانون الطاقة المتجددة المؤقت عام 2010.

لكن عقب وقوع أزمة الغاز المصرية عام 2011 وتيقظ الحكومة لمسألة تنويع مصادر الطاقة، أقرّ قانون الطاقة المتجددة وترشيد الطاقة الدائم سنة 2012، وبمقتضاه أُصدرت التعليمات والأنظمة والأدلة الإرشاديّة المنظمة لقطاع الطاقة المتجددة، بالتوازي مع نموّ مشاريع الطاقة المتجددة وعملها بشكل حقيقيّ محليًّا. بذلك تشكّل قطاع الطاقة المتجددة، وقسّم ضمن فئتين من المشاريع: مشاريع العروض المباشرة التي تبيع الطاقة للحكومة وفق اتفاقيّات محدّدة، وهو ما سيتناوله هذا المقال، بالإضافة إلى مشاريع التوليد الذاتي المملوكة للمستخدمين النهائيين (مواطنين أو مؤسسات) على شكل مشاريع العبور أو صافي القياس (ستوضح في الجزء المقبل).

عام 2012، دعت الحكومة مستثمري ومطوري مشاريع الطاقة المتجددة للتقديم المباشر بمقترحات فنية ومالية لمحطات الطاقة المتجددة، دون الدخول في إجراءات العطاءات التنافسية الطويلة والمعقدة، وذلك مقابل 11.5 قرشًا للكيلوواط عرضتها الحكومة كمتوسط سعر لشراء الطاقة من محطات الطاقة الشمسية، و7.4 قرشًا من محطات الرياح، مع إقرار علاوة قدرها 15% من السعر للمشاريع ذات المنشأ المحلي،[1] وهو ما سمي مشاريع المرحلة الأولى من العروض المباشرة، التي انتهت بتنفيذ محطات توليد بقدرة 204 ميغاواط من الطاقة الشمسية، و423 ميغاواط من طاقة الرياح، ارتكز معظمها في الجنوب الأردني.

ومع ازدياد التنافسية والإقبال في استثمارات الطاقة المتجددة، انتقلت الحكومة ابتداءً من عام 2013 إلى نموذج العطاءات التنافسية في المرحلة الثانية والثالثة من العروض، وإرساء المشاريع على المقترحات الأقل سعرًا والمقدرة بـ4.6 قرش للكيلوواط/ساعة في المرحلة الثانية التي امتدت حتى عام 2015، و1.76 قرش للكيلو واط ساعة في المرحلة الثالثة (التي تمّ إيقافها). وفي جميع المراحل، عقدت الاتفاقات على أساس عقود شراء الطاقة التي تلزم الدولة بشراء جميع الطاقة المنتجة حسب السعر المتفق عليه لمدد تتراوح بين 20 و25 سنة.

خلق السعر المرتفع للجولة الأولى من العروض (وهو الأعلى بين جميع خيارات التوليد في الأردن) بعض الجدل حول جدوى تبني الطاقة المتجددة محليًا، وصل ذلك إلى تحميل الطاقة المتجددة وزر ارتفاع أسعار الكهرباء، وهو ما عبّر عنه سؤال نيابي من النائب محمد عناد الفايز للوزيرة هالة زواتي عام 2021، حول إبقاء الحكومة على عقود المرحلة الأولى من العروض المباشرة، والتي اعتبرها أكثر غبنًا من مشروع العطارات. حينها، أجابت الوزيرة بأنّ: «العطارات سيغطي حوالي 15% من إجمالي الطاقة المولدة، فيما تشكل مشاريع المرحلة الأولى من مشاريع الطاقة الشمسية حوالي 2.5% فقط من إجمالي الطاقة المولدة، ما يجعل أثرها محدودًا على كلف النظام الكهربائي»، كما أنّ تحديد الأسعار جاء استنادًا لدراسات مستشارين عالميين، وضمن حدود معدلات الأسعار العالمية حسب توضيحها، وهو يتوافق فعليًا مع البيانات العالمية التي تبيّن أن التكلفة المستوية للطاقة المتجددة تراوح الـ12.7 قرش للكيلو واط.

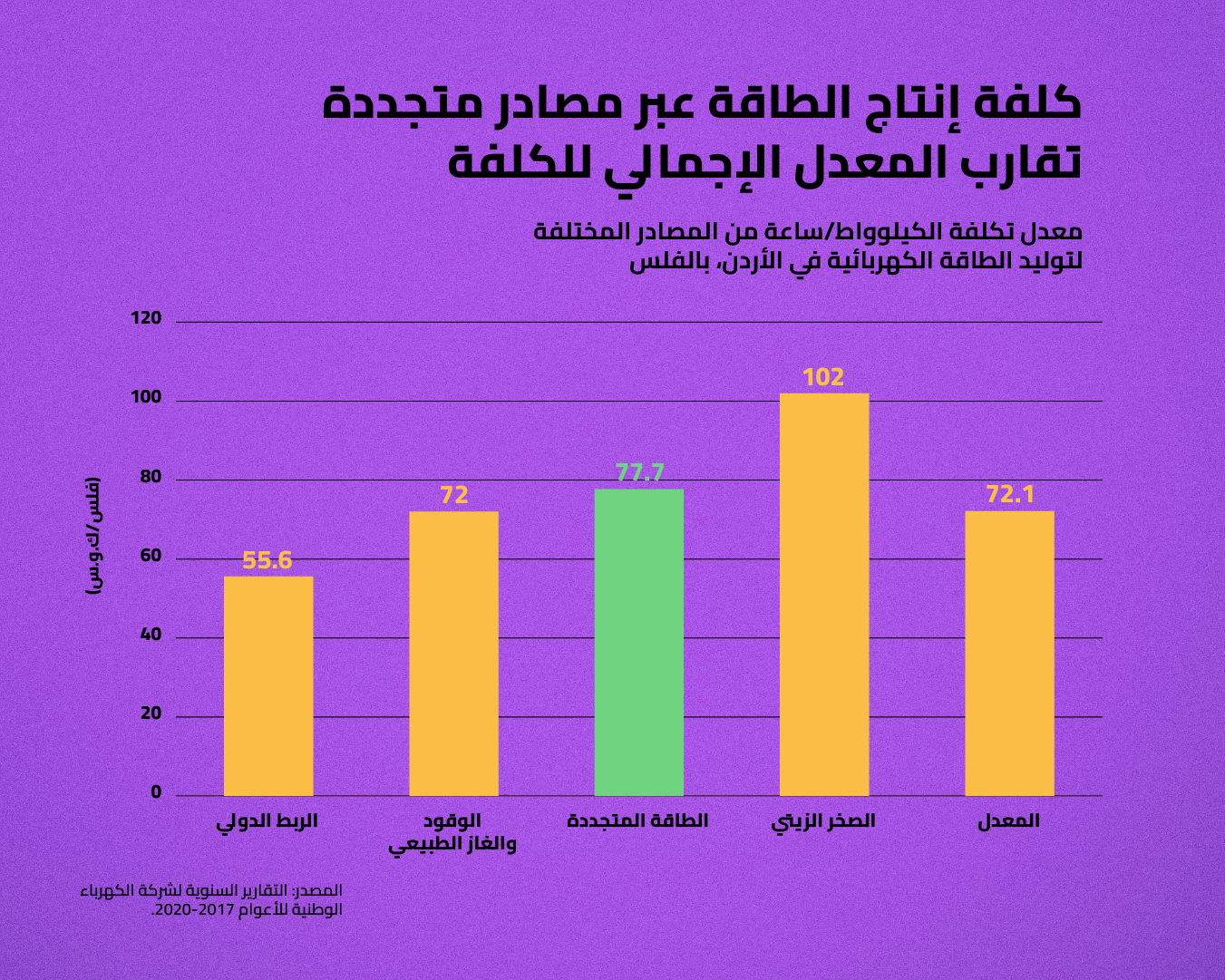

عند احتساب المعدل لتكلفة جميع مشاريع ومصادر الطاقة المتجددة في الأردن، نجد أنّ معدّل كلفة الكيلوواط من الطاقة المتجددة مقاربٌ لمعدل كلفة الكيلوواط المولّد من الغاز (وهو الخيار الأقل تكلفة محليًا)، ومقاربٌ أيضًا للمعدل الإجمالي لتكلفة الطاقة من كافة المصادر، وبفارق خمس فلسات فقط، في المقابل فإنّ الفارق بين تكلفة مشروع العطارات والمعدل الإجمالي يعادل 30 فلسًا، ما يفنّد كون الطاقة المتجددة سببًا في ارتفاع أسعار الكهرباء في الأردن.

في ضوء تصاعد الاعتراضات والشكوك حول مشاريع الطاقة المتجددة، أعلن وزير الطاقة والثروة المعدنية صالح الخرابشة أواسط العام الماضي عن «إجراءات تصحيحية» لخفض كلف النظام الكهربائي، من خلال إعادة التفاوض حول الأسعار مع شركات الطاقة المتجددة التي تغطي 29 مشروعًا، وبما يحقق مبدأ العدالة بين شركات القطاع وشركة الكهرباء الوطنية. جاء ذلك بعد توصيات متكررة لإعادة النظر في نموذج اتفاقيات شراء الطاقة التي تتبناها الدولة، والتي تعمل بمبدأ شراء كامل الطاقة المنتجة بسعر موحد طيلة مدة المشروع التي قد تصل 20 عامًا، رغم تغيّر المعطيات العالميّة التي كانت دومًا تتجه نحو انخفاض التكاليف، والتحول إلى نموذج متغير بالأسعار يعمد لخفض سعر الشراء من محطات الطاقة بعد أن يسترد المستثمرون تكلفة المشاريع، بما يضمن للشركات عدم خسارتها وللدولة تقليل تكاليفها.

قد يبدو هذا الطرح حلًّا جذّابًا لمشاكل عقود الطاقة، إلّا أنّه يتضمن مشاكل كثيرة على أرض الواقع. فتجاريًا، وكما هو متعارف عليه عالميًا، فإن محاولة إنشاء نوع جديد من المشاريع -كما هو الحال في المرحلة الأولى من مشاريع الطاقة المتجددة- ينطوي على مخاطر استثمارية، لن تقبل بها الجهات التمويلية في حال عقود متغيّرة الأسعار تكتنف مخاطر إضافيّة، وهو ما يفسّر ارتفاع أسعار مشاريع المرحلة الأولى الذي يعتبر شكلًا من أشكال الدعم وتطمينًا للمستثمرين. لكن في هذا الحال، كان من الممكن اعتبار المرحلة الأولى مشروعًا تجريبيًا (Pilot project)، تنفذ من خلاله مشروعات للطاقة المتجددة في نطاق صغير بدلًا من حجمها الحالي الكبير نسبيًّا، بما يقدم انطباعات عامة فعلية ويكوّن أساسًا للخبرات ويقلّص من أثر الارتفاع السعريّ.

كما هو الحال في قضية العطارات، فإن التصريحات المتضخمة حول إعادة التفاوض مع الشركات الخاصة لا تلغي حقيقة رجوح كفة التعاقدات نحو حماية المستثمر، ولا تلغي غياب المساءلة الحقيقية للحكومات حول سوء تخطيطها للقطاع الذي انتهى بهذه التعاقدات المجحفة منذ الأساس.

من جهة أخرى، يمكن نقد الدولة من حيث إدخال المشاريع التوليدية للطاقة المتجددة مبكرًا وبأسعار مرتفعة وبحجم كبير، رغم التوقعات العالمية بانخفاض مستمر في السعر، سببه الهبوط المستمر في تكلفة مدخلات مشاريع الطاقة المتجددة عالميًّا، ما جعل متوسط تكلفة الطاقة المتجددة مرتفعًا نسبيًا إذا ما قورن بأسعار المرحلة الثالثة التي أوقفتها الحكومة، والتي كان متوقعًا أن يصل سعر الكيلوواط خلالها بأقل بـ85% من أسعار المرحلة الأولى. كما كان من المتوقع أن تنخفض في المرحلة الرابعة المتوقفة أيضًا لتصبح أقل بـ91% من أسعار المرحلة الأولى، باعتبار أنّ التقديرات السعرية لها عالميًا لن تتجاوز قرشًا فقط لكل كيلوواط ساعة.

وعلى العكس من ذلك، فإن مقارنة أسعار المرحلتين الثالثة والرابعة المقدرة مع معدل تكلفة الطاقة في الأردن الذي بلغ عام 2020 أكثر من 72 فلسًا للكيلوواط/ساعة، يظهر فرقًا هائلًا يصل لأكثر من 60 فلسًا، كما أن مقارنتها بجميع مصادر الطاقة المستخدمة محليًا (الغاز الطبيعي والصخر الزيتي) يظهر تفوقًا كبيرًا لمصادر الطاقة النظيفة من حيث انخفاض التكاليف، ما يعني أن الأردن قد فوّت فرصة كبيرة في تخفيض أسعار الطاقة بتراجعه عن هاتين المرحلتين من مشاريع الطاقة المتجددة في التوليد. لذلك يمكن القول إنّ المشكلة لم تكن في إدخال الطاقة المتجددة ضمن خليط الطاقة، وإنّما بسوء إدارة القطاع والتخطيط له.

السؤال إذن، إن كانت مشاريع الطاقة المتجددة التوليدية منخفضة التكلفة ومجدية في تخفيض تكاليف الطاقة، فلماذا أوقفت الحكومة مفاوضات المرحلة الثالثة ولم تستمر في تبني العروض؟

تكمن الإجابة في عدة نقاط، أوّلها أنّ تعاقدات الحكومة الكبيرة من الغاز «الإسرائيلي» والصخر الزيتي من مشروع العطارات والمحطات الأحفوريّة قد حدّت من الاحتياج لمشاريع جديدة، لذلك كانت التضحية بمشاريع الطاقة المتجددة التوليدية أقصر الطرق. وإلى جانب ذلك، فإن استيعاب الشبكة للطاقة المتجددة لا يزال محدودًا بنسبة لا يمكن تجاوزها لأسباب فنية. وهناك تخوف من الحالات الطارئة عند خروج عناصر تقليدية من النظام التوليدي وعدم استجابة مزارع الرياح والطاقة الشمسيّة في وقت مناسب، ما يهدّد بحالات إطفاء شامل. هذا يستدعي التوجه للاستثمار في البنى التحتية لتوسيع الشبكات وزيادة الاستيعاب الذي بات ضعيفًا وبطيئًا لسوء الوضع المالي وخسائر قطاع الطاقة الحكوميّ. أما الشق الأخير من الإجابة فهو استغلال القطاعات الخاصة كالصناعات الكبرى (التعدينية على وجه الخصوص) والاتصالات والبنوك لأنظمة الطاقة المتجددة في إنشاء مشاريع توليد ذاتية بشكل غير مدروس من الحكومة، والتي استحوذت على حصة كبيرة كان من الأجدى لمشاريع المرحلة الثالثة والرابعة استغلالها، وهو ما يتعارف عليه محليّا بمشاريع صافي القياس أو العبور، وهو ما سيناقشه الجزء المقبل.

-

الهوامش

[1] المشاريع التي تستخدم مكونات نظام محليّة التصنيع (عادة ما تكون ألواحًا شمسية).