هذا المقال هو الجزء الثالث من ملف «تنويع المصادر وأزمة الطاقة الكهربائية في الأردن»، يمكنك قراءة باقي الأجزاء من هنا.

بعد البدء بالعمل بقانون الطاقة المتجددة الدائم عام 2012، فتحت الحكومة المجال ليس فقط للشركات المستثمرة في توليد الطاقة الكهربائية من مصادر متجددة وبيعها للدولة لتدخل ضمن الخليط التوليدي، وإنما أيضًا للمستهلكين لإنشاء مشاريعهم الخاصة من الطاقة المتجددة بغرض الاستهلاك الذاتي. هذه المشاريع تنامت بشكل كبير وغير منظم عبر السنوات الماضية، ما أدى إلى تفاقم مشكلة الخسارات التي تتحملها الدولة في قطاع الطاقة، وافتقار النظام للعدالة بين المشتركين، وفقد فرصة جديدة في تخفيض تكاليف الطاقة سواء على المستهلكين أو الدولة.

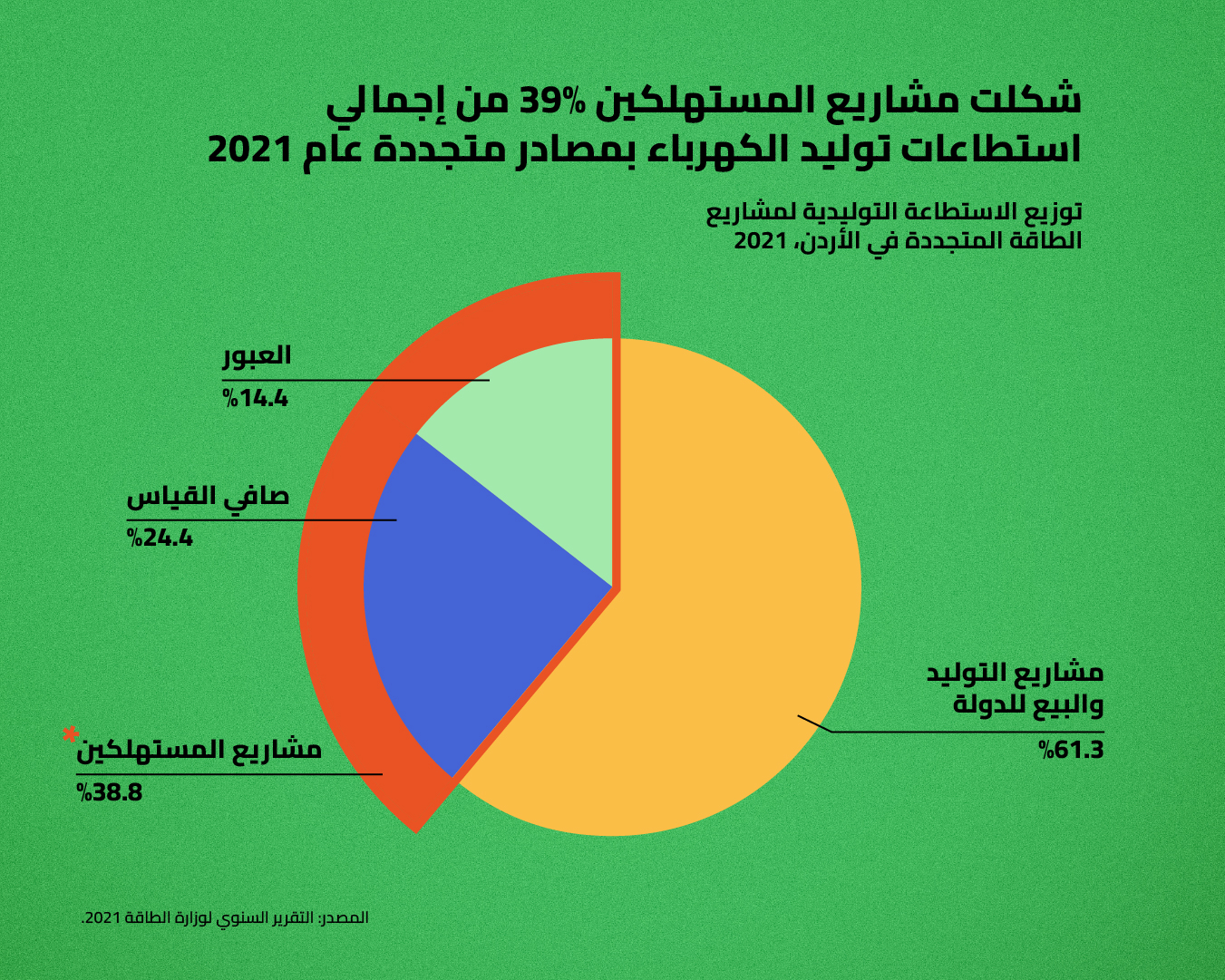

أصدرت الدولة لمشاريع المستهلكين تعليمات الربط بنظامين، هما صافي القياس، والعبور. صافي القياس هو نظام يتيح للمستهلكين إنتاج الطاقة الكهربائية من المصادر المتجددة واستخدامها للاحتياجات الذاتية، وتبادل الفائض المصدّر منها مع الطاقة التي تولدها الدولة، خلال أوقات لا يمكن للمصادر المتجددة تغطية هذه الاحتياجات. ففي كثير من الأحيان يزيد إنتاج الطاقة الشمسية عن الحاجة خلال النهار ويصدّر للشبكة الكهربائية. بالمقابل، يقل الإنتاج خلال ساعات المساء إلى أن ينعدم ليلًا، فيستجرّ أصحاب هذه الأنظمة حاجتهم من الطاقة من الشبكة الكهربائية. وعادة ما تكون هذه الأنظمة مركبة في موقع الاستهلاك كأسطح المباني أو الأراضي الملاصقة. في المقابل، في نظام عبور الطاقة الكهربائية، تُبنى الأنظمة المتجددة في مواقع بعيدة عن مواقع الاستهلاك، ويكون الواصل بين الموقعين هو شبكات التوزيع أو شبكة النقل الكهربائي. وعادة ما يستخدم نظام العبور عند عدم وجود مساحة كافية في موقع الاستهلاك، فيتم شراء أو استئجار قطعة أرض وتركيب النظام عليها، إلا أن نسبة الفاقد في هذا النظام أعلى من صافي القياس.

وفي كلا النظامين، ما يتمّ فوترته هو الفارق بين كمية الفائض والمستجرّ، فيما يسمى نظام المقاصة، الذي طبّقته الدولة كأشكال دعم وتحفيز الطاقة المتجددة، حيث يمكّن المشترك من الوصول إلى «صفر» فاتورة. لكن ذلك لا يأخذ بعين الاعتبار الانعكاسات الاقتصاديّة للتفاوت السعري في هذه المبادلة، فتكلفة الكيلوواط الفائض من أنظمة المستهلكين لا تتعدى تقديريًا الـ4 قروش، بينما يبلغ متوسط تكلفة الكيلوواط المستجر من الدولة قرابة 7.7 قرشًا، فضلًا عن أن توليد الطاقة ليلًا أكثر كلفة (وهو التوقيت الذي يتم فيه معظم استجرار الطاقة في هذه المشاريع). لذلك، فإن فارق التكلفة يشكّل خسارة تتحملها الدولة في نهاية المطاف.

حقّقت أنظمة التوليد للاستهلاك الذاتيّ نموًّا هائلًا في السنوات الأخيرة وصل 972 ميغاواط، تشكل 39% من إجمالي استطاعات الطاقة المتجددة المركّبة حتى عام 2021، لكن الإشكال أنّ حصة كبيرة من هذه الأنظمة هي لمستهلكين كبار من أفراد أو مؤسسات، وجدوا في الطاقة المتجددة فرصة لتقليص تكاليفهم والهروب من التعرفة المرتفعة المفروضة عليهم، لينتقلوا من فئة مقدمي الدعم للفئات الأقل حظًا، إلى فئة المدعومين بنظام المقاصة.

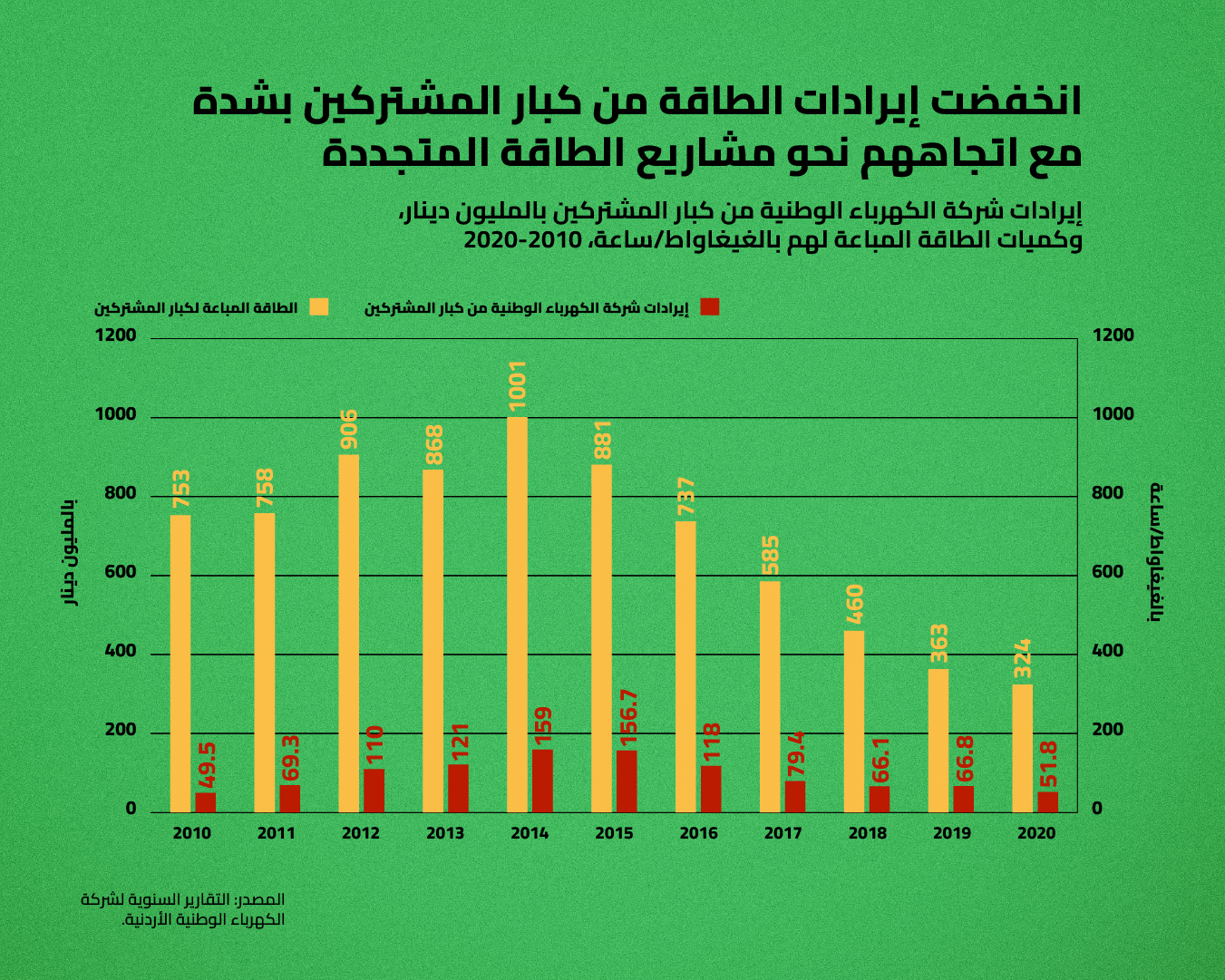

انعكاس التنامي في مشاريع الطاقة المتجددة الخاصة يظهر بشكل جليّ في انخفاض كميّات الطاقة المباعة لكبار المشتركين (خاصة القطاع الصناعي الكبير)،[1] لتصبح عام 2020 أقل بـ68% مما كانت عليه عام 2014، أي ما قبل دخول الطاقة المتجددة للأردن، وهو ما يعني هبوط إيرادات مبيعات الطاقة لهذه الشركات بشكل كبير. فرغم أنّ هنالك تراجعًا في استهلاك القطاع الصناعي للطاقة لأسباب اقتصاديّة (كإقفال بعض مصانع الإسمنت مثلًا)، يعزى التراجع الأكبر لأسباب تتعلق بالتوليد الذاتي (بعد ترخيص محطات ذاتية بالغاز أو الفحم) ومشاريع الطاقة المتجددة بشكل أخص، فمبيعات الطاقة لكبار المشتركين عام 2015 كانت تقدر بـ157 مليون دينار، وانخفضت بشكل دراماتيكي خلال ثلاث سنوات فقط لتصبح 66 مليون دينار. والمحصلة هي تقلّص قيمة الدعم المقدّم من كبار المستهلكين، الذي يفترض أن يقدموه عبر فرض تعرفة مرتفعة عليهم لدعم الفئات الأقل حظًا، واستخدام الشبكة الكهربائيّة بشكل يؤدي لتهالكها دون دفع تكاليف حقيقيّة. ويذكر أنّ مشكلة انخفاض الإيرادات ليست حصرًا على كبار المشتركين، فقد انتفعت شركات الاتصالات والبنوك والفنادق والمستشفيات الخاصة وكبار المستهلكين المنزليين من مشاريع الطاقة المتجددة، وكلّ هؤلاء هم من مقدمي الدعم وأصحاب الاستهلاكات المرتفعة، لذلك فإن القول إن خسارات الدولة المتراكمة من انفتاح غير مدروس لقطاع الطاقة المتجددة تقدّر بمئات الملايين، ليس مبالغة قطعًا.

إن استحواذ مؤسسات وشركات القطاع الخاص الكبرى -التي تحقق ربحيّة مرتفعة جدًا وصل بعضها إلى مئات الملايين في السنوات الأخيرة- على نصيب كبير في حصة الطاقة المتجددة، يطرح تساؤلًا مستحقّا: من هم المستفيدون والقادرون حقًّا على الوصول لمصادر الطاقة المتجددة في الأردن؟

إن كان القطاع الخاص والأفراد أصحاب الدخل الأعلى هم الفئة الأقدر على تمويل مشاريع التوليد الذاتيّة، فإنّ المخططين لقطاع الطاقة لم يراعوا مسألة التوزيع العادل والنفعيّ لحصص الطاقة المتجددة، وتوجيه نسب معتبرة منها للقطاعات الحيويّة والمثقلة اقتصاديًا، كقطاعات الزراعة والصناعات المتوسطة والصغيرة، أو استغلالها بشكل كفؤ في خفض فاتورة الطاقة حكوميًا، وذلك بتركيب الأنظمة الشمسيّة على نطاقات واسعة بين الفئات الفقيرة بدل الدعم المالي، أو نشرها في المباني الحكوميّة ومرافقها التي تعتبر من أكبر المنافذ استهلاكًا للطاقة وهدرًا لها.

في هذا الإطار، تمّ تأسيس صندوق الطاقة المتجددة وترشيد الاستهلاك عام 2012 بموجب قانون الطاقة المتجددة، بهدف تصميم نوافذ وآليّات تمويليّة مختلفة وتقديم المساعدة التقنيّة، لتعزيز استخدام الطاقة المتجددة وتنفيذ حلول مستدامة في ترشيد استهلاك الطاقة لمختلف القطاعات. وعليه، كانت الآمال معقودة على تقديم دعم واسع لفئات المستهلكين الصغار والمتوسطين والقطاعات الإنتاجيّة، لكن نتائج الصندوق كانت متواضعة إذا ما قيست بحجم استثمارات القطاع الخاص واستحواذاته على حصص الطاقة المتجددة، وبمقارنتها مع حجم دعم الطاقة الكهربائيّة. فبحسب الموقع الإلكتروني للصندوق، بلغت الوفورات الماليّة المحصّلة من مشاريع الصندوق لكافّة القطاعات 6.7 مليون دينار سنويًا (كمعدل خلال الفترة 2015-2019)، في حين أنّ دعم الكهرباء الذي تصرفه الدولة سنويًا يقدّر بـ400 مليون دينار. وبالنظر إلى نتائج الصندوق في خفض فاتورة الطاقة في المباني الحكوميّة، فإن الوفورات الحاليّة تبلغ 3.1 مليون دينار سنويًا، بينما بلغت فاتورة الكهرباء للمباني الحكوميّة في منطقة العاصمة والوسط وحدها 55.6 مليون دينار،[2] رغم أنّ دراسات وزارة الطاقة أشارت إلى أنه يمكن خفض فاتورة الطاقة في المباني الحكوميّة بنسب بين 27% و40% باستثمارات متواضعة يمكن استرداد قيمتها خلال سنة واحدة من الاستثمار.

إن ضمان عدالة الوصول لمصادر الطاقة المتجددة لا يعني مصادرة حق القطاع الخاص في خفض تكاليفه ولا يعني إغفال حدة التنافسية العالمية في سوق الصناعات والخدمات، التي يحتّم على الدول تشجيع سياسات وأدوات من شأنها حفز القطاعات الإنتاجية. إذ لم تكمن مشكلة مشاريع التوليد الذاتية في خفضها لفاتورة الطاقة على المنتجين والمستهلكين، إنّما في عدم تنظيم حركة القطاع، بحيث يراعى وضع تعرفة عادلة تعكس قيمة استخدام المشاريع المتجددة للنظام الكهربائي، كتعرفة الاستطاعة وتعرفة التخزين وتعرفة الاعتماديّة،[3] وجميعها تعرفات من شأن تدفقاتها المالية تعزيز الاستثمار في الشبكات الكهربائيّة ورفع جاهزيتها.

إضافة لذلك، يتوجّب وضع نظام فوترة جديد يلغي العمل بصافي القياس، بحيث يعكس القيمة الحقيقية للطاقة المستجرة من الشبكة بدلًا من تبادلية تخسر فيها الدولة عشرات الملايين، وبشكل يضمن استفادة جميع الأطراف، وهو ما يسمّى بنظام صافي الفاتورة. يشمل هذا المقترح جميع المستهلكين، وإن كان المقصود الأول به فئة كبار المشتركين لثقلها في التأثير. فالمقترح ككل يقضي بوضع نظام عاكس للتكاليف ويضمن الاستمرارية المالية للشركة الوطنية، بعيدًا عن تشوهات في التسعيرة تعيد خلق نفس مشكلات التعرفة الأساسية، التي تتضمن شمل فئات غير مستحقة بالدعم، أو مخالفة مبدأ العدالة بين المشتركين، الذي ينص عليه قانون الكهرباء الأردني. أمّا دعم صغار المشتركين، فيمكن إعادة توجيهه بطرق أخرى سواء بنظام إعفاءات أو دعم مادي مباشر. وأخيرًا، لا يمكن إغفال مسألة الحفاظ على تقديم الدعم من كبار المستهلكين للفئات الأقلّ حظّا وبمستويات مقبولة للجميع، وبأشكال مختلفة يمكن أن تكون نقديّة مباشرة أو مستدامة من خلال نظام يوجب على مشاريع التوليد الذاتيّة رفع حجم أنظمتهم بما يزيد عن حاجتها، ليصبح الدعم المقدّم هو كمية من الطاقة المتجددة المورّدة للشبكة.

المشهد الحالي لقطاع الطاقة المتجددة

للحدّ من نزف الإيرادات وتزايد الضغط على الشبكة، لم تجد الدولة حلّا إلا إصدار قرار عام 2019 بوقف مشاريع الطاقة المتجددة للاستهلاك الذاتي التي تتجاوز الـ1 ميغاواط، مبررةً ذلك بأنّه إيقاف مؤقت لحين إتمام دراسة حول القدرة الاستيعابية للشبكة. بالمقابل، كان واضحًا عرقلة إصدار موافقات مشاريع الطاقة المتجددة في شركات توزيع الكهرباء أو شركة الكهرباء الوطنية، من خلال إطالة مدة إصدار الموافقات أو عدم الموافقة على كامل حجم المشاريع أو تحديد نقاط ربط بعيدة على الشبكة تزيد من التكاليف، رغم الإقبال الكثيف من المستهلكين على تراخيص الأنظمة الشمسية الخاصة.

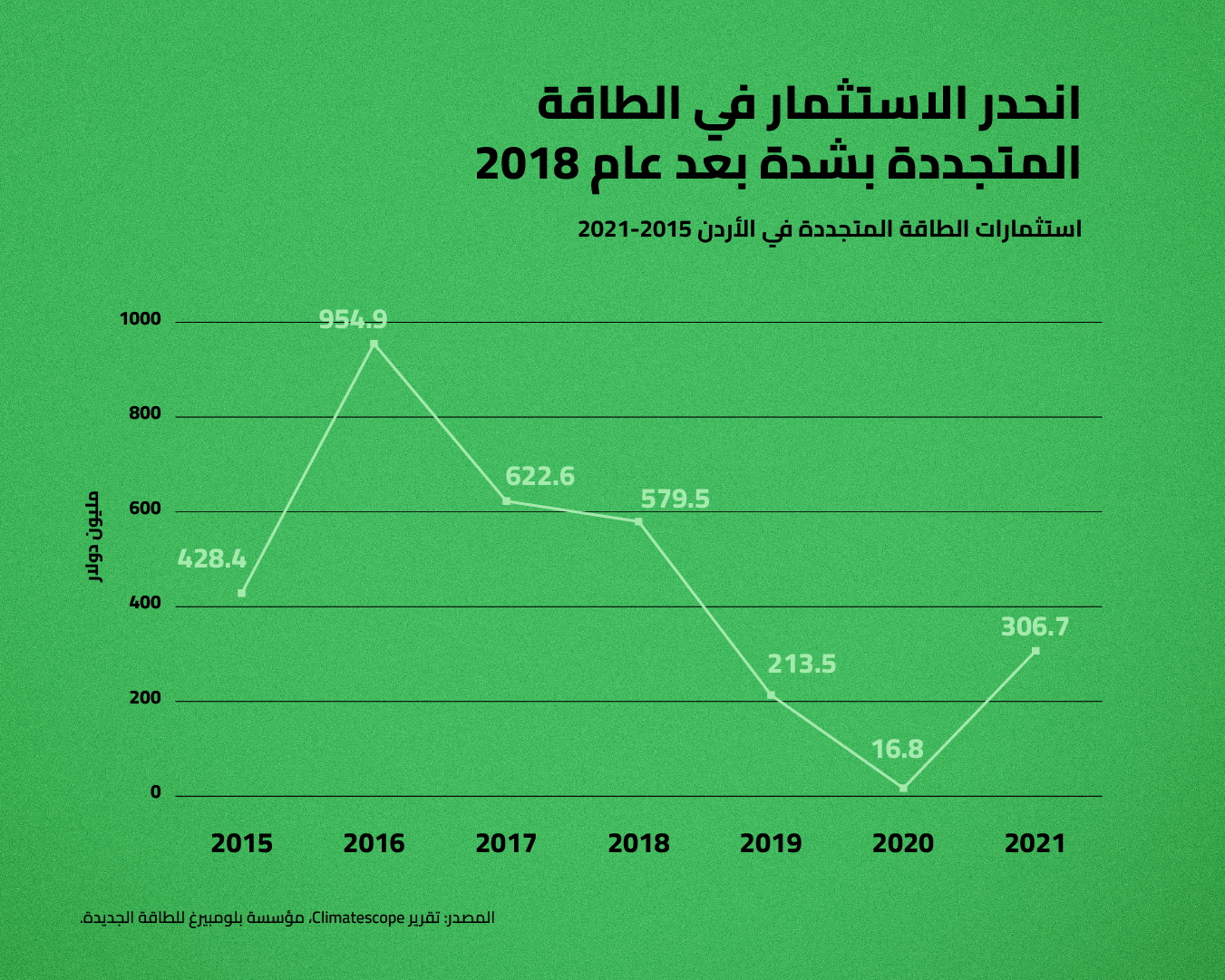

يظهر تتبع حجم استثمارات الطاقة المتجددة في الأردن مدى النمو في القطاع وتأثره بالقرارات الحكومية، حيث أدى الانفتاح على ترخيص المشاريع الذاتية وإقرار العروض المباشرة منذ عام 2012 إلى إدخال استثمار هائل، بلغت قيمته الإجمالية مع نهاية عام 2020 ثلاثة مليارات دولار. ويمكن القول إن الفترة الواقعة بين عامي 2015 و2018 كانت ذروة هذا النمو بإقرار المرحلة الثانية من العروض المباشرة. جاء الأثر الأكبر من فتح باب الترخيص لمشاريع صافي القياس والعبور بشكل واسع، ما أنتج طفرة كبيرة في القطاع، أعطت انطباعًا بأنّ هذا السوق الناشئ هو وجهة استثماريّة مبشرة. لكن هذا سرعان ما تبدد مع قرار عام 2019 وإيقاف المرحلة الثالثة من العروض، إضافة لقرار إيقاف مشاريع العبور يومي الجمعة والسبت خلال فترة كورونا، نظرًا لانخفاض الطلب خلال الجائحة،[4] لتهبط الاستثمارات بشكل حاد وتبلغ 16.8 مليون دولار فقط عام 2020، ما شكّل تهديدًا حقيقيًّا لقطاع الطاقة المتجددة والشركات المحلية العاملة فيه.

شهد عام 2021 ارتفاعًا جديدًا في قيمة الاستثمارات في الطاقة المتجددة وصل لـ307 مليون دولار، رادفها قرار الحكومة استئناف تراخيص مشاريع الطاقة المتجددة أكبر من 1 ميغاواط ضمن عدة ضوابط وبشكل مقنن عام 2022، ليشهد القطاع عودة التنامي في مشروعات الطاقة المتجددة -وإن كان بشكل أبطأ من السابق- وانتعاش سوق الطاقة المتجددة محليًّا. لكن ذلك لم تصاحبه أيّة تعديلات جذريّة في تعريفات الطاقة أو إصلاح السياسات الضابطة. إذ اقتصر التغير على فرض دينارين لكل كيلو واط طاقة متجددة في القطاع المنزلي فقط، دونًا عن قطاعات أخرى هي أولى بدفع هذه الرسوم، من بنوك ومشاف خاصة ومصانع كبرى وشركات اتصالات، ما يعني أنّنا قد نشهد توسّعًا جديدًا في مشكلات الطاقة المتجددة، خاصة تقلّص إيرادات الحكومة من قطاع الطاقة.

أعطى الترويج الإعلاميّ الواسع تصوّرًا مغلوطًا حول قدرة الأردن على التحوّل الكبير إلى التوليد الأخضر لوجوده على الحزام الشمسي ليحل ذلك محلّ الطاقة التقليدية، دون طرح العقبات الفعليّة أمام النظام الكهربائي. فإشكالية عدم قدرة الشبكة الكهربائيّة على استيعاب مزيد من الطاقة المولدّة التي أعلنتها الحكومة، جاءت كنتيجة للتنامي الكبير في مصادر الطاقة بما فيها المتجددة في فترة وجيزة، بشكل لم يصاحبه نموّ يوازيه في الطلب على الطاقة الكهربائيّة، لأسباب تعود للتراجع الاقتصادي في البلاد، ولم يصاحبه نمو في تعزيزات الشبكة الكهربائيّة والبنى التحتيّة لسوء الوضع المالي للحكومة في قطاع الطاقة.

من هنا، يمكن تخيل الحلول التي يمكنها إعادة دفع قطاع الطاقة ككل والطاقة المتجددة بشكل أخص، والتي في إطارين، أوّلهما استراتيجي شموليّ يهدف إلى حفز الطلب على الكهرباء وإعادة هيكلة قطاع التوليد، وثانيهما تضمين الحلول الفنيّة والتقنيّة التي من شأنها دعم الشبكة الكهربائيّة. لكن البطء في اتخاذ إجراءات من شأنها حلّ المشاكل الفنيّة والتنظيمية للقطاع يبدأ من غياب خطّة شمولية حقيقيّة لإدارته، ذات خط زمني واضح، تضع أهدافًا مرحلية وتحدد مواعيد لتنفيذها، ومخصصات محددة داخل الموازنات لتعزيز عمل الشبكات أو إدماج التكنولوجيات الجديدة. إذ تبقى استراتيجيات الطاقة في إطار طرح نسب وأرقام مصمتة لا علاقة لها بما يدور على الأرض، ولا يتخللها أيّة آليّات وسياسات توضيحية. لذلك يبقى القطاع يتأرجح بقرارات آنيّة تتبدل بتبدل الوزراء والمسؤولين.

المعوّقات التقنيّة للطاقة المتجددة وحلولها

طبيعة الطاقة المتجددة متقطّعة ومتغيّرة بتغيّر الأحوال الجويّة، ما يعني نقصًا في إمدادات الطاقة في أوقات غياب الإشعاع أو هدوء حركة الرياح، أو فائضًا منها في أوقات النشاط. لذلك، تتطلّب إدارة النظام الكهربائي -مع ازدياد حصة الطاقة المتجددة- مزيدًا من التحكم ومرونة الاستجابة والموازنة بين حجم التوليد والطلب عليه، وهو ما يستلزم مزيدًا من الاستثمار في البنى التحتية وتوسيع الشبكة وتدعيمها، إضافة لاستخدام تقنيات جديدة كالتخزين والشبكات الذكية. ومن جهة أخرى، يتطلب ذلك مزيدًا من تنظيم وإدارة الطلب على الطاقة الكهربائية لدى المستهلكين. غير أنّ جميع هذه الحلول تبدو بعيدة التنفيذ في ظل التعثر المالي والتخبّط التنظيمي في القطاع الحكومي.

أول الحلول الفنيّة التي تبنتها وزارة الطاقة لاستيعاب الطاقة المتجددة كانت مشروع الممر الأخضر الذي يهدف لتعزيز الشبكة ومرفقاتها (خط نقل 400 كيلو فولت ومحطات تحويل) لنقل الطاقة المتجددة المولدة في مناطق جنوب المملكة إلى مراكز الأحمال الكهربائية وسط وشمال الأردن، بكلفة إجمالية تبلغ حوالي 170 مليون دولار كان من المقرر الانتهاء منه عام 2018. إلّا أنّه لا يزال قيد التنفيذ ولم يصدر إعلان عن الانتهاء منه حتى تاريخ كتابة المقال، ويرجّح تأخره لأسباب تتعلّق بتعثر تأمين التمويل في وقت مناسب. يسلط هذا الضوء على أنّ أيّة مشاريع مستقبليّة لحلول الطاقة في الأردن مرهونة بتحسّن الأداء المالي للحكومة، بما يسمح لقطاع الطاقة بتمويل مشاريعها -وهو ما يستبعد في ظلّ التعثّر الماليّ لشركة الكهرباء الوطنيّة-، أو بالمنح الخارجيّة التي غالبًا ما تقدم ضمن وعود بتحسين أداء قطاع الطاقة، ما يستلزم تغييرًا في نهج الإدارة الكليّ.

ورغم قدرة مشروع الممر الأخضر على استيعاب حجم كبير نسبيًا من الطاقة (800-1000 ميغاواط)، إلّا أنّ حجم النمو في قطاع الطاقة المتجددة محليًا يستلزم مكونات داعمة أخرى للنظام الكهربائي، يعتبر تخزين الطاقة أهمّها. إذ يمكن لأنظمة التخزين المختلفة تعزيز إدارة الشبكة الكهربائيّة، من خلال جمعها الطاقة خاصة في أوقات ذروة التوليد الشمسي والرياح ما يعني خفض الكميّة الفائضة إلى الشبكة، وبالتالي خفض الحاجة للاستثمار في بنى تحتية تعزيزية للنظام الكهربائي. كما أنّ حفظ هذه الأنظمة للطاقة لحين الحاجة، خاصة في أوقات ذروة الطلب على الطاقة، يعني انخفاض الحاجة للاستثمار في إنشاء وحدات الذروة التوليدية وتكاليفها الباهظة جدًا. وإضافة لهذه الفوائد، تساعد أنظمة التخزين، كالبطاريات، في رفع سرعة الاستجابة لتغيّرات النظام ورفع خدمة الدعم وجودة الطاقة الكهربائيّة.

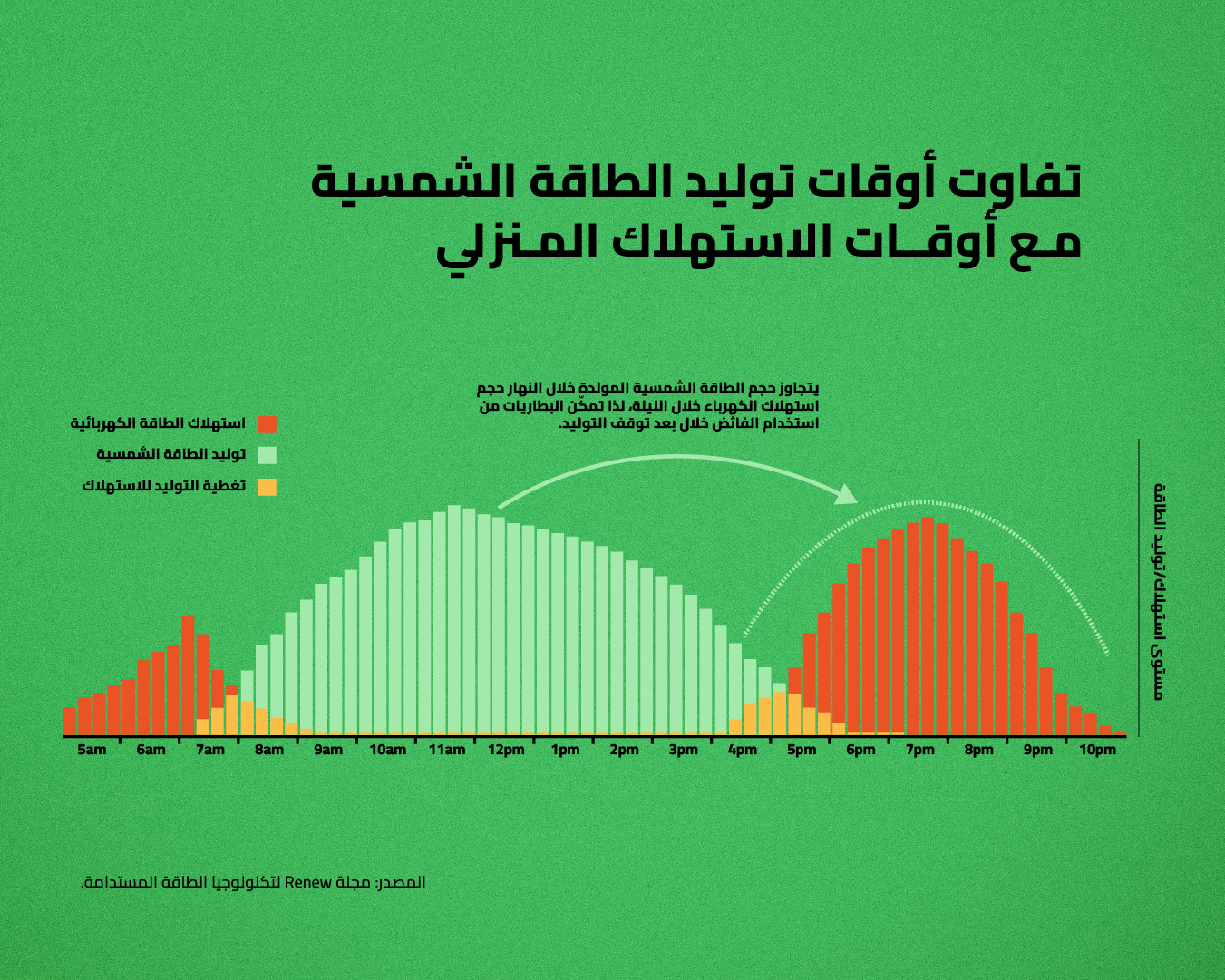

يوضح الشكل أعلاه نمط توليد الطاقة الشمسية واستهلاك الكهرباء في الكثير من المنازل، بما يعكس واحدة من إشكاليات الطاقة المتجددة. حيث تختلف أوقات وحجم التوليد الشمسي المبين باللون الأخضر، عن حجم وأوقات الاستهلاك المبين باللون الأحمر، إذ لا يغطي التوليد الشمسي الاستهلاك الآني إلا بكميّات صغيرة مبيّنة باللون البنفسجي. لذلك فإن استخدام نظام البطاريات يمكنه استغلال الفائض وجمعه لأوقات الحاجة الفعليّة، وتقليل الحاجة للتوريد للشبكة.

لكن تبقى العقبة الأكبر أمام إدماج أنظمة التخزين بشكل واسع في الشبكة الكهربائيّة هي التكلفة المرتفعة التي لم تنخفض بعد إلى مستويات يمكن للدولة تبنيها. فقد ألغت الوزارة عطاء التخزين الذي كانت قد تأهّلت له عدّة شركات عام 2017 لارتفاع الأسعار المقدّمة. ولم تظهر الحكومة أيّة خطط أو نيّة لطرح عطاءات جديدة رغم استمرار انخفاض التكاليف، ليبقى مشروع البادية في المفرق هو المشروع التجاري الوحيد المحتوي على نظام بطاريات بحجم صغير ومحدود. أمّا بالنسبة لمشاريع التخزين بالضخ في السدود (المحطات الكهرومائية)، التي تعتمد على استغلال الطاقة المتجددة نهارًا لضخ المياه إلى السدود، ثم إعادة فتحها لتقوم المياه الهابطة بتحريك التوربينات وتوليد الطاقة، فقد أعلنت وزارة الطاقة عن نيّتها تنفيذ مشروع تخزيني شبيه في سد الموجب بسعة 450 ميغاواط، يتمّ تنفيذه عام 2028، أي أنّنا على بعد خمس سنوات إضافيّة من دخول مشاريع التخزين حيّز العمل، ما يعني تأخيرًا في تنفيذ حلول لمشاكل القطاع.

تحتفي الدولة ومؤسسات المجتمع المعنية بالطاقة المتجددة بالنمو الهائل لقطاع الطاقة المتجددة، والذي تزايدت نسبته في خليط الطاقة في غضون سنوات قليلة. لكن ذلك يجري دون عرض حقيقي لنتائج وانعكاسات هذا الانفتاح غير المدروس، بشكل عمّق المشاكل الماليّة للدولة بعد إضاعة فرصة كبيرة في خفض تكاليف الطاقة وزيادة الحفز الاقتصادي في القطاعات المستحقة، لتكون الاستفادة الكبرى من الطاقة المتجددة للمستثمرين والشركات والمؤسسات الكبيرة والأفراد الأعلى دخلًا.

-

الهوامش

[1] كبار المشتركين هم القطاع الصناعي الكبير ومؤسسة الإذاعة والتلفزيون ومطار الملكة علياء. ويشمل القطاع الصناعي الكبير،شركات البوتاس والفوسفات ومصانع الأسمنت ومصانع الكيماويات.

[2] التقرير السنوي لشركة الكهرباء الأردنيّة، 2021.

[3] تعرفة الاستطاعة: هي رسم يفرض بالدينار عن كل كيلو واط مركب في نظام الطاقة المتجددة شهريًا بدل استخدام للشبكة.

تعرفة الاعتمادية: هي رسم يفرض بالدينار عن كل كيلو واط مركب في نظام الطاقة المتجددة شهريًا لتوفير الطاقة الكهربائيّة حال عدم وجود أو انخفاض إنتاج نظام التوليد الموجود لدى المشترك.

تعرفة التخزين: هي رسم يفرض عن كل كيلو واط،ساعة يتم تصديره من نظام الطاقة المتجددة المركب للشبكة.

[4] بسبب الحظر الشامل، قل الحمل الكهربائي (الطلب) بشكل كبير، ومسائل تقنية متعلقة بالذبذبة واستقرار الشبكة التي قد يسببها ارتفاع نسبة الطاقة المتجددة إلى كلي الطاقة المنتجة في الشبكة، طلبت الحكومة من أصحاب مشاريع العبور فصل محطاتهم يومي الجمعة والسبت.