(تنويه: أُنتجت الفيديوهات المنشورة داخل هذا النص بناء على نسخة مشروع القانون المرسلة لديوان التشريع والرأي، أي قبل التعديلات الأخيرة والمقدمة لمجلس النواب).

كان مشروع قانون ضريبة الدخل 2018 الشعرة التي قصمت ظهر حكومة هاني الملقي. اكتسب الجدل حول المشروع زخمًا شعبيًا تحول إلى هبّة شعبية أسقطت الحكومة، وأجبرت الحكومة الجديدة على سحب مشروع القانون المقدم لمجلس النواب. والآن مع مشروع قانون حكومة الرزاز، اجتذب المشروع نقاشًا واسعًا ورفضًا شعبيًّا، رافقته أيضًا جولات حكومية في المحافظات ولقاءات عديدة مع جهات نقابية ونشطاء ومؤسسات مجتمع مدني لمحاولة تمرير القانون. لكن لفهم المسار الذي سارت فيها قوانين ضريبة الدخل في الأردن والسياق السياسي والاقتصادي الطويل لتعديلاته، قد يكون من المهم الرجوع قليلًا عن المشهد الحالي.

أقر أول قانون لضريبة الدخل في الأردن عام 1933، وعُدّل عام 1935 بإعفاء قوة حدود شرق الأردن من الضريبة، ثم عُدل ثانيةً بعد عام ليُخضع المتقاعدين الذين يتقاضون راتبًا من حكومة شرق الأردن للضريبة(1). ثم فرض قانون 1945 الضريبة على الدخل المتأتي من أي حرفة أو صنعة تُمارَس داخل المملكة، وزادت الشرائح الضريبية لتصل إلى ثماني شرائح تبدأ من نسبة اقتطاع 3% وتتصاعد إلى 20%. تلا ذلك قانون الضريبة المؤقت لعام 1951 وتبعه قانون 1954 الذي أُنشئت بموجبه دائرة مختصة لضريبة الدخل، ووسع فئات الاقتطاع واستحدث مجموعة من الإعفاءات الشخصية والعائلية (2). وفي الستينيات، توسعت الفئات المكلفة بدفع الضريبة بالتوازي مع رفع تصاعدية الشرائح والنسب على الأفراد. وفي قانون 1964 تشكلت محكمة استئناف الضريبة. في السبعينيات خضع قانون ضريبة الدخل لسبع تعديلات، وتميزت هذه الفترة بزيادة الإعفاءات العائلية للمكلفين. استمر توسع الشرائح وتصاعديتها في الثمانينيات ووصل ذروته في قانون عام 1982، حيث وصل عدد الشرائح إلى عشرة بنسبة اقتطاع 45% على الشريحة الأعلى، ووصلت الضريبة على الشركات في مختلف القطاعات إلى 50%، وللبنوك وخدمات الصرافة إلى 55%.

التسعينيات والتمهيد للسوق المفتوح

بعد الأزمة الاقتصادية في الثمانينيات التي انهار فيها سعر الصرف، دخلت البلاد في العديد من خطط «الإصلاح الاقتصادي»، بالتعاون مع صندوق النقد والبنك الدوليين لمعالجة ما سمي بـ«الاختلالات الهيكلية في الاقتصاد». أشرف الصندوق على ترتيب وتنظيم ودعم هذه الخطط من خلال تطبيق برامج للتصحيح الاقتصادي في تسعينيات القرن نفسه، كبرنامجيّ «ترتيبات الاستعداد الائتماني SBA» اللذين امتدا من عام 1989 إلى عام 1994، وبرنامجيّ «تسهيل الصندوق الممدد EFF» من عام 1994 إلى عام 1999 (3). كان لهذه البرامج أثر كبير على رسم سياسات اقتصادية جديدة، تسعى للوصول لاقتصاد مفتوح ومتحرر من تدخلات الدولة وحمائيتها، كطريق للاندماج شيئًا فشيئًا في السوق العالمية. فقد رسم الصندوق والمؤسسات الدولية شكل الاقتصاد الأردني ما بعد الثمانينيات من خلال «توصيات» تهدف لـ«إصلاحات» يصدرها موظفو الصندوق الذين راجت تسميتهم لاحقًا بـ«الخبراء».

هدفت سياسات «الإصلاح الهيكلي» في التسعينيات إلى إزالة أي عراقيل تعيق فتح الأسواق خاصة أمام رؤوس الأموال الأجنبية، وإلى إعادة هيكلة القطاع العام و«إصلاحه»، تمهيدًا لخصخصة عدد من المؤسسات العامة، بحسب تقارير للبنك الدولي. كما شملت هذه السياسات إجراءات ساعية لتقليص كلف الطاقة والمياه وغيرها من الخدمات من أجل تخفيض النفقات العامة ككل. ودفع البنك الدولي كذلك باتجاه إلغاء دعم القطاع الزراعي وتحرير سوقه للسماح للقطاع الخاص بالاستثمار فيه بهدف رفع قدرة الأردن على تصدير منتجاته الزراعية لدول الخليج والاتحاد الأوروبي (4). وفي الاتجاه ذاته، يذكر تقرير صادر عن صندوق النقد أن «إصلاحات» التسعينيات سعت إلى «إصلاح الرسوم الجمركية ونظام الضرائب غير المباشرة، من خلال فرض ضريبة مبيعات عامة (..) وتحسين الإطار التنظيمي لاستقبال الاستثمارات المحلية والأجنبية» (5).

بعد إزالة بعض هذه «العراقيل»، بدأت في منتصف التسعينات مسيرة الخصخصة التي شكلت جزءًا أساسيًا من هذه السياسات. ولتنظيم هذه العملية، استحدثت الحكومة عام 1996 وحدة خاصة سميت بـ«الوحدة التنفيذية للتخاصية» أنيطت بها مسؤولية إدارة عملية الخصخصة وتنظيمها واختيار المؤسسات والمشاريع التي سيتم خصخصتها.

أما «الإصلاح التشريعي» الذي طالبت به المؤسسات الدولية فقد سعى إلى تغيير المنظومة الضريبية من أجل «تعزيز مناخ الاستثمار وتشجيع القطاع الخاص». ففي التسعينيات أيضًا، ترافق تخفيض الرسوم الجمركية من 300% إلى 50% مع سن أول قانون لضريبة المبيعات عام 1994 من أجل تحقيق إصلاحات ضريبية أوصى بها الصندوق، كإعادة توجيه النظام الضريبي من نظام معتمد على الضرائب على الاستيراد، إلى نظام يعتمد الضرائب على الاستهلاك المحلي (6).

بعد عام من ذلك، أي عام 1995، خضع قانون ضريبة الدخل لتعديلات تراجعت على إثرها نسبة تصاعديته من خلال تقليل الشرائح من عشر تصل أعلاها إلى 45% إلى ست تصل أعلاها 30%، الأمر الذي استفاد منه بشكل مباشر أصحاب الدخول المرتفعة. من جانب آخر، قلل هذا التعديل الضريبة المفروضة على البنوك وشركات التأمين والشركات المالية من 50% إلى 35%. وبحسب الباحث الاقتصادي فهمي الكتوت، فقد شكلت تلك المرحلة بداية تصاعد العبء الضريبي وتشوه توزيعه بالشكل الذي أخل بمبدأ العدالة الاجتماعية.

الألفية الجديدة: سياسات «اقتصادية تحرّرية» بأوامر ملكية

بعد تولي الملك عبد الله الحكم، تم الاتفاق مع صندوق النقد على برنامجين جديدين لـ«تسهيل الصندوق الممدد EFF» من 1999 إلى 2004. وفي هذا الوقت، انفتح الاقتصاد بشكل غير مسبوق، فقد تبنى الملك سياسة اقتصادية تحررية وعقد العديد من المؤتمرات لتطبيق هذه السياسة، كان أهمها المؤتمر الاقتصادي الوطني الأول و«خلوة البحر الميت» الاقتصادية اللذين انعقدا عام 1999، وانبثق عنهما تشكيل المجلس الاستشاري الاقتصادي الذي أنيطت به مسؤولية تطبيق توصيات المؤتمر للوصول إلى «سياسة تحرر وتحديث اقتصادي» مصحوبة بإصلاحات مالية وتشريعية وقضائية.

ومع انضمام الأردن إلى منظمة التجارة العالمية في مطلع الألفية، خضعت البيئة القانونية للنظام التجاري الأردني لمجموعة من التغييرات وعدلت العديد من القوانين المتعلقة بالضرائب والجمارك والاستيراد والتصدير، إضافة إلى الالتزام بتخفيض الدعم الذي تقدمه الحكومة للقطاع الزراعي وصادراته.

عام 2001، وجه الملك رسالة لحكومة علي أبو الراغب يحثه فيها على البدء في تطبيق برنامج التحول الاقتصادي والاجتماعي، مشيرًا إلى أهمية الإجراءات التي تم اتخاذها في الفترة السابقة، مثل الانضمام إلى منظمة التجارة العالمية، والتوصل إلى اتفاقية تجارة حرة مع الولايات المتحدة. وأكد الملك على «ضرورة إجراء الإصلاحات المالية والإدارية والتعليمية والقضائية، والتركيز على أن القطاع الخاص هو المحرك الأساس في تحقيق النمو الاقتصادي، من خلال حفز الاستثمار في المشاريع الصغيرة والكبيرة معًا، وتسريع وتيرة الخصخصة»، التي سُنت في قانون التخاصية عام 2000. وصاغ الملك في هذه الرسالة تصوراته لبرنامج التحول الاقتصادي، بحيث يعنى بالعديد من القضايا كتنفيذ الإصلاحات الهيكلية، التي تضمنت الإشارة إلى «إصلاح» قانون ضريبة الدخل من خلال «توحيد شرائح ضريبة الدخل وتخفيض نسب الضريبة دعمًا للمواطن ولمؤسسات القطاع الخاص».

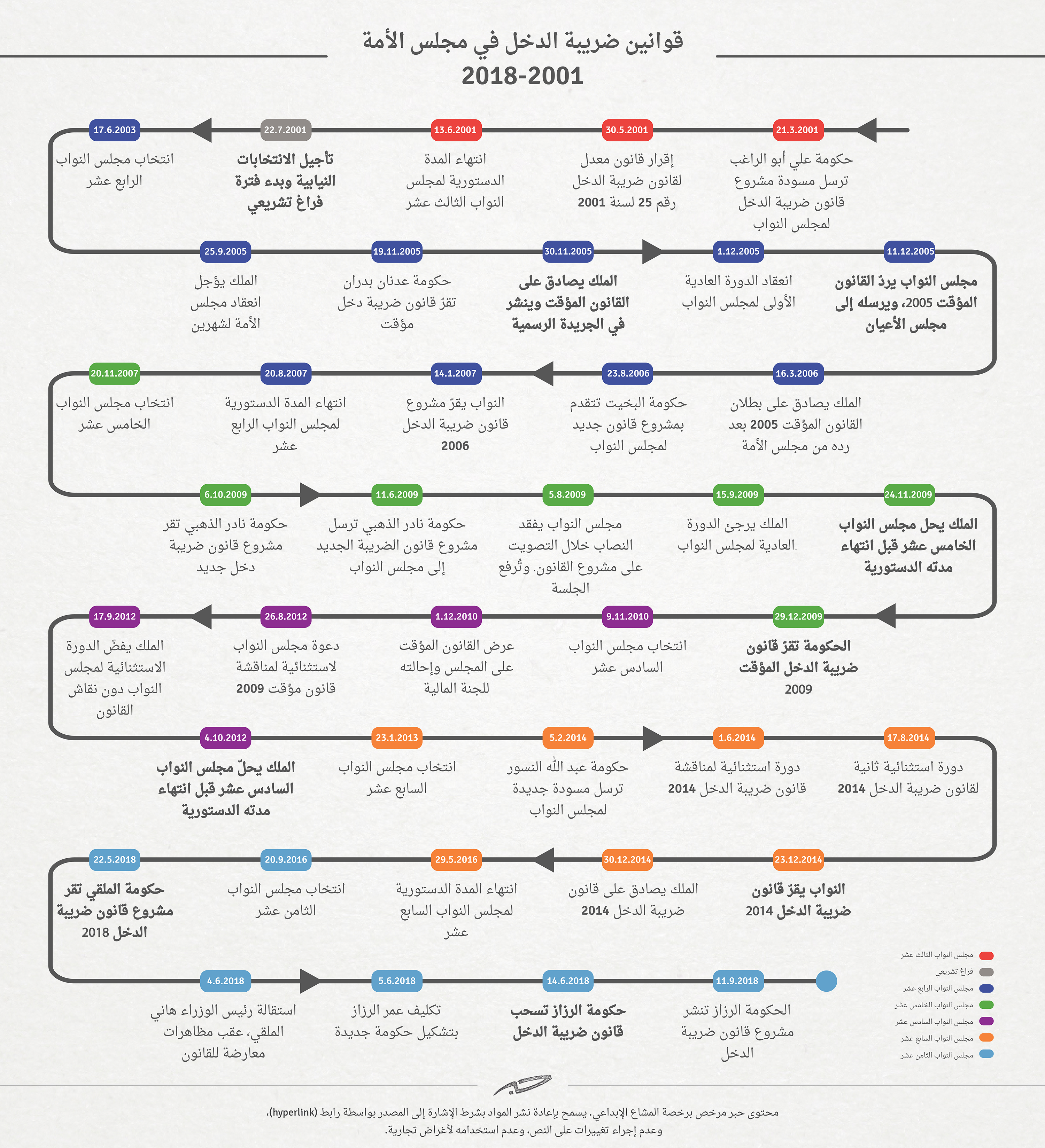

وتنفيذًا للتوجيهات الملكية، خضع قانون ضريبة الدخل إلى محاولات عديدة من قبل الحكومة لتعديل القانون، بدأت عام 2001 ومرت بحالة من النزاع السياسي بين السلطتين التشريعية والتنفيذية منذ عام 2005 وحتى اليوم.

قانون 2001 و«إزالة المعوقات أمام الاستثمار»

على مدار العقدين الماضيين، لم تكن مشاريع قوانين ضريبة الدخل تمر بسلاسة عبر مجالس النواب. فقد ناقشت هذه المجالس تسعة مشاريع لقوانين ضريبة دخل أو لتعديلات على قوانين سابقة، ستة منها شملت تعديلات تمس الأفراد والشركات، وثلاثة أخرى تناولت فقط تعديات حول التعريفات وإجراءات التحصيل.

المشاريع الستة شهدت جدالات طويلة انتهى اثنان منها فقط بإقرار المشاريع والمضي بها حتى نشرها في الجريدة الرسمية. بينما أُقر أحد المشاريع ورفع لمجلس الأعيان دون أن يمر، وأقر مشروعان آخران كقانونين مؤقتين، أي دون انعقاد مجلس النواب، أما السادس فحُلّ المجلس قبل إتمام نقاشه. لاحقًا، تمكن النواب من إبطال القانون المؤقت الأول، بينما سرى الثاني لأربع سنوات، فُض مجلس النواب خلالها لمرتين قبل انتهاء مدته الدستورية. وفي كلتا المرتين، كانت مشاريع ضريبة الدخل آخر ما تواجد على جدول أعمال المجلس.

في هذه النقاشات، برزت الضرائب على البنوك والشركات المالية وشركات التأمين كنقطة تأزيم في كل مشروع، بين سعي الحكومة لتخفيضها ورغبة النواب برفعها، مع تمسك النواب بإعفاءات الزراعة وتقليل ضرائب الصناعة والتجارة. كما شهدت النقاشات خلافات أقل شدة حول شرائح الأفراد. فبعد تخفيض الضرائب على البنوك والشركات المالية في منتصف التسعينيات لتصل 35%، ظلت الحكومات منذ ذلك الحين تحاول تخفيض النسبة إلى ما دون الثلاثين.

كانت حكومة علي أبو الراغب واضحةً في توجهها نحو الضريبة، فحين قدمت عام 2001 مشروعها المعدل لقانون 1985 (في الجلسة ذاتها التي قدمت فيها مشروع قانون الدين العام(7))، قالت في أسبابها الموجبة لإقرار القانون إنها تسعى «لإزالة المعوقات القانونية أمام الاستثمار (..) من خلال تخفيض نسب الضريبة على البنوك والشركات المالية والتأمين والإبقاء على نفس النسب على التعدين والتجارة». كما أوضحت الحكومة سعيها لتقليص عدد الشرائح ووقف تصاعدية القانون عند نسبة أقل من القانون السابق. لذا حاولت تخفيض ضريبة البنوك وشركات التأمين من 35% إلى 25%، كما اقترح مشروعها، وتقليص عدد الشرائح من ست إلى أربع، وتوسيع حجم الشريحة، وتقليل النسبة على الشريحة العليا من 30% إلى 25%

لم يوافق النواب على مسودة أبو الراغب، وأعادوا رفع البنوك إلى 35%، لكن مجلس الأعيان لم يوافق على تعديلات النواب وتمسك بمسودة الحكومة، فأصرّ النواب على تعديلاتهم، وأقروا القانون. بنجاح أبو الراغب في تقليل الشرائح وتخفيض نسبة الشريحة العليا ونسب شركات التأمين والصرافة، ونجاح النواب في إبقاء ضرائب البنوك عند نسبة 35%. كان إقرار هذا القانون عام 2001 آخر نشاطات المجلس الثالث عشر، الذي حله الملك، ليدخل الأردن في فترة فراغ تشريعي امتدت لعامين، قبل انتخاب المجلس الرابع عشر.

«التنافسية لا يمكن لها أن تنتظر»: قانون 2005 وتعطيل البرلمان

أقر المجلس الرابع عشر ثلاثة تعديلات على قانون 1985 (بتعديلات 2001) تتعلق جميعها بالتعريفات وإجراءات إدارة الضريبة، لكن قصته مع تعديلات نسب الضريبة بدأت عام 2005، عندما أقرّت الحكومة قانونًا مؤقتًا قبل 24 ساعة من انعقاد الدورة العادية للمجلس النواب. ففي أيلول من ذلك العام، صدرت الإرادة الملكية بإرجاء انعقاد مجلس الأمة من الأول من تشرين الأول حتى الأول من كانون الأول، وهي صلاحية ممنوحة للملك بموجب المادة 78 من الدستور.

في 30 تشرين الثاني، أي قبل يوم واحد من انعقاد المجلس، صدرت الإرادة الملكية بالموافقة على قانون ضريبة دخل مؤقت قدمته حكومة عدنان بدران، يقلّص الشرائح إلى اثنتين، ويقلص نسبة الضريبة على دخل الشريحة الأعلى إلى 20% بدلًا من 25%، على أن تُخفض تدريجيًا حتى تثبت عام 2011 على 15% فقط. كما خفض القانون كذلك الضرائب على شركات التأمين والصرافة تدريجيًا بحيث تصل إلى 15% أيضًا عام 2011.

وصف الكاتب الراحل ناهض حتر قانون الـ2005 عند صدوره بأنه غير دستوري، يسعى من خلال مقولة «الاستثمار» إلى «مركزة الثروة وزيادة الهوة الاجتماعية بين الأغنياء والفقراء، وإضعاف موارد الخزينة التي سيتم تعويضها من جيوب الكادحين بفرض المزيد من الضرائب غير المباشرة، وتحميل الفئات الشعبية، أعباء الفاتورة النفطية والفواتير الأخرى»، معتبرًا هذا «التمييز الاجتماعي عنوان السياسة الاقتصادية – الاجتماعية للحكومات الأردنية منذ عام 2000»(8).

هذا القانون المؤقت لم يصدر وحيدًا عام 2005، بل رافقته تعديلات على ثلاثة قوانين أخرى، تتعلق جميعها «بتشجيع الاستثمار». وبعد صدورها، أقيل عدنان بدران وكُلّف معروف البخيت بتشكيل حكومة جديدة، فوقف في أول جلسة أمام النواب، يدافع عن القانون المؤقت: «لدينا واجب مهني وأخلاقي في الدفاع عن القوانين السابقة (..) التنافسية في المنطقة حول الأردن لا يمكن لها أن تنتظر الكثير من الوقت». كان البخيت حينها ينتظر الثقة والموافقة على مشروع الموازنة وعلى القوانين المؤقتة الأربعة التي من بينها ضريبة الدخل، كون الدستور الأردني ينص على ضرورة طرح أي قانون مؤقت لنقاش النوّاب في أول جلسة يعقدها المجلس بعد إصدار القانون.

لكن المجلس لم يخض أي نقاش حول مضمون القوانين المؤقتة، ورفضها جملة واحدة من باب عدم دستوريتها. فالمادة 94 من الدستور تعطي الحكومة، وبموافقة الملك، صلاحية إصدار قوانين مؤقتة في ثلاث حالات: الحرب، والكوارث الطبيعية، وأي نفقات عاجلة تطرأ، وهو ما لم يجده النواب حينها عند إقرار القانون المؤقت. لذا، أحال النواب القانون للأعيان كما يقتضي الدستور، وكان على الأعيان أن يرفضها كي تصبح باطلة، فطلب البخيت من الأعيان رفض القانون، وأعلن بطلانها لاحقًا، بعد ثلاثة أشهر من العمل بها.

بعدها بخمسة أشهر، أي عام 2006، قدّم البخيت مشروع قانون جديد، لم يسبق طرحه من قبل يقترح فرض نسبة واحدة من ضريبة الدخل على كل الشركات مهما اختلف قطاعاتها أو دخولها، بحيث تعدل بالتدريج حتى تصل في عام 2016 لنسبة 20%، مع زيادة عدد الشرائح الأفراد إلى أربع تتوقف أعلاها عند الـ20%. هذا التعديل كان يعني تخفيض ضرائب البنوك والتأمين، ورفع الصناعة والتجارة كي تتساوى مستقبلًا، وهو ما رفضه النواب، رافضين «استيراد أفكار مالية من دولة أخرى»، ومطالبين بتقديم المصالح المحلية، بحسب النائب آنذاك، عبد الرؤوف الروابدة.

تناقش النواب على مدار أشهر وخرجوا بصيغة توقف مقترح البخيت وتبقي الضريبة على البنوك بنسبة 35%، وأضافوا لها الاتصالات والتعدين، اللتين كانت ضرائبهما لا تتجاوز 25% حينها، وثبتوا ضرائب الصناعة والتجارة عند 17%، ورفعوا القانون لمجلس الأعيان، لكنه لم يظهر من يومها.

يقول النائبان في ذلك المجلس حياة مسيمي وممدوح العبادي بأنه لطالما اعتاد مجلس الأعيان على «تجميد» قوانين يقرّها مجلس النواب، فلا يقرها الأعيان ولا يعيدها، في وصف لما قد يكون حصل في 2006. وفي صيف 2007، انتهت مدة المجلس الرابع عشر دستوريًا، وحُلّ وانتخب مجلس آخر.

إما الإقرار وإما الحل

عام 2009، قدمت حكومة نادر الذهبي مشروع قانون ضريبة دخل جديد. حتى ذلك الحين، كان القانون الساري هو قانون 1985 بتعديلات عام 2001، بصفتها التعديلات الوحيدة التي أقرت نيابيًا. هذا القانون احتوى على أربع شرائح للأفراد، فجاء مشروع الذهبي محاولًا مجددًا تعديلها لاثنتين، وتخفيض ضريبة البنوك إلى 25%، وحصر الإعفاءات على النشاط الزراعي بـ50 ألف دينار من الدخل بعد أن كان معفى بالكامل.

رفض النواب تلك الصيغة، معتبرينها «مكافأة دون تبرير للبنوك»، على حد قول النائب حينها مبارك أبو يامين، وزير الدولة للشؤون القانونية حاليًا. بينما اعتبره النائب بسام حدادين بأنه محاولة «لحشر النواب في الوقت»، عبر طرح مشروع القانون في دورة استثنائية إلى جانب قوانين أخرى «هامة»، كالضمان الاجتماعي والمالكين والمستأجرين.

في جلسته الأخيرة في تلك الدورة، رفع المجلس ضريبة البنوك إلى 35%، قبل أن يُفقد النصاب في الجلسة، ويرفعها رئيس المجلس، ثم تنتهي الدورة الاستثنائية، ويفضّ الملك مجلس النواب الخامس عشر قبل انتهاء مدته الدستورية.

استقالت حكومة الذهبي، وجاءت حكومة سمير الرفاعي، التي ضمت رجائي المعشر نائبًا للرئيس ومحمد أبو حمور وزيرًا للمالية، والتي أقرت -هي الأخرى- قانونًا مؤقتًا لضريبة الدخل عام 2009.

تشابه هذا القانون مع مشروع 2006 الذي لم يتم النواب نقاشه، وأخذ الحل الوسط بين النواب ومسودة حكومة الذهبي في ما يتعلق بضرائب البنوك بتخفيضها إلى 30%. لكنه تقارب مع مسودة الحكومة بتقليص الشرائح إلى اثنتين وتخفيض نسبة الشريحة العليا إلى 14%، مع إلغاء الإعفاءات العائلية بالكامل. وأبقى على تقليص إعفاء الزراعة، لكنه رفع الدخل المعفى من 50 ألف دينار (كما في المسودة السابقة) إلى 75 ألفًا. كما ساوى بين القطاع الصناعي والتجاري من حيث نسبة الضريبة عليهما التي بلغت 14%، ملغيًا بذلك السياسة التفضيلية للصناعة.

كان هذا القانون المؤقت وقانون 2005 الأقل عدالة في تاريخ قوانين ضريبة الدخل في الأردن. ويعتقد الكتوت أن قانون 2009 المؤقت جاء ليلبي مصالح الرأسمالية المالية والتجارية، «في الوقت الذي يطالب فيه أصحاب الصناعات المحلية بسياسة ضريبية تفضيلية للصناعات المحلية»، معتبرًا أن هذا التحول «يعكس دور ونفوذ هذه الفئات [الرأسمالية] التي كانت وراء حل مجلس النواب الذي رفض التخفيضات الضريبية على هذه الشرائح، وتم إصدار قانون مؤقت يلبي مصالحهم»(9).

بعد حل المجلس، أجّل الملك الانتخابات عامًا واحدًا، فانتُخب المجلس السادس عشر في نهاية 2010، وأحيل قانون ضريبة الدخل المؤقت له في أولى جلساته، وحُوّل للجنته المالية وبقي هناك قرابة السنتين، قبل أن يُطرح للنقاش في دورة استثنائية دعا لها الملك وحدد بنودها. لكن الاستثنائية انتهت دون نقاش القانون، وحلّ الملك المجلس قبل انتهاء مدته الدستورية -مجددًا- في عام 2012.

وفي بداية 2013، انتخب مجلس السابع عشر، وكلف الملك عبد الله النسور بتشكيل حكومة قدّمت عام 2014 مشروع قانون زاد من تصاعدية الشرائح، دون تغيرات كبيرة على البنوك والشركات، ليقر القانون، الذي ما زال ساريًا حتى اللحظة.

«إصلاح» الخلل الضريبي دون إصلاح أسبابه

في تقرير صادر في تموز 2017، تعهدت حكومة الملقي لصندوق النقد، بالتشاور مع الوكالة الأمريكية للتنمية الدولية (USAID)، بتعديل قانون ضريبة الدخل من أجل «توسيع القاعدة الضريبة وتقوية الالتزام الضريبي»، متأملة أن تعدل القانون في تشرين أول من ذلك العام. وكان من بين الخيارات التي درستها الحكومة لتحقيق ذلك تخفيض الإعفاء الشخصي لـ6000 دينار سنويًا، و12000 للعائلات، إلى جانب فرض الضريبة على المغتربين والشركات الأردنية العاملة في الخارج.

في صيف 2018، قدّم هاني الملقي مشروعه الذي رفع الضرائب على البنوك وشركات التأمين والشركات المالية لـ40%، وزاد من عدد الشرائح إلى خمسة، في عودة إلى قانون 1995، ورفع نسبة الضريبة إلى 25% على الشريحة العليا. إلا أن مساس الملقي بالإعفاءات الشخصية بحيث تشمل الضريبة أصحاب دخول 8000 دينار سنويًا كان سببًا رئيسيًا في مشاركة آلاف الناس في إضرابات واسعة سرعان ما تحولت إلى مسيرات يومية استمرت لأسبوع، طالبت بإسقاط الملقي وسحب القانون وتغيير النهج الاقتصادي، لا سيما وأن المشروع ترافق مع سلسلة قرارات كرفع أسعار المحروقات وضرائب المبيعات على سلع أساسية.

استقال الملقي، وكُلف الرزاز، وردّ الأعيان مشروع قانون ضريبة الدخل بطلب من الحكومة التي لم تعدّل الكثير على المشروع من حيث عدد الشرائح، لكنها وسعت الإعفاءات بمقدار 1000 دينار. بينما قللّت من ضريبة البنوك التي اقترحها الملقي، لتعود لنسبة 35% في النسخة المقدمة لديوان التشريع والرأي، ثم 37% في النسخة المقدمة لمجلس النواب، مع تخفيض إعفاءات القطاع الزراعي.

حاول الرزاز ضبط تعريف التهرب الضريبي وآلية محاكمته. وبينما أوصل مشروع الملقي العقوبات عليه للسجن عشر سنوات كحد أعلى، خفّض الرزاز هذا الحد لما لا يزيد عن ثلاث سنوات إذا تكرر الجرم أربع مرات. وتعكس تعديلات الرزاز توجهًا للحد من التوسع في تعريف التهرب، إذ ألغى بنودًا في مشروع الملقي تلزم كل من أتمّ الثامنة عشر من عمره بتقديم إقرارات ضريبية تحت طائلة العقوبة. فيما نقل مشروعا الملقي والرزاز عبء الإثبات في بعض تفاصيل التهرب الضريبي من المكلف إلى دائرة الضريبة.*

طوال الأعوام الثماني عشر الماضية، كانت السياسات الساعية لحماية الاستثمار والتنافسية وفتح السوق سببًا مباشرًا في تغيير الكثير من قوانين ضريبة الدخل، بشكل قاد إلى «الخلل» الذي باتت الحكومات الأخيرة تتحدث عنه وتحاول إصلاحه، لما سببته من تكليف الناس بعبء ضريبي غير عادل التوزيع، بحسب الرزاز. لكن محاولات الإصلاح هذه ما زالت تتجنب الحديث عن مآل 18 عامًا من التمسك بسياسة انفتاح وتحرير اقتصادي، نحو «بيئة استثمارية مشجعة» تواكب «روح العصر».

* أشرنا في نسخة سابقة من هذه المادة إلى أن عبء الإثبات نُقل من المكلف إلى المدعي العام، والصواب هو إلى دائرة ضريبة الدخل، كما أشرنا أن نقل عبء الإثبات كان أمرًا استحدثه مشروع الرزاز، بينما هو استحدث في مشروع الملقي. تم تصويب الخطأين ونعتذر عليهما.

-

الهوامش والمراجع

1- السياسة والإدارة الضريبية في الأردن وأثر قانون ضريبة الدخل رقم (34) لسنة 2014 على بعض القطاعات الاقتصادية، المجلس الاقتصادي والاجتماعي، 2016.

2- نفس المصدر.

3- برامج صندوق النقد الدولي (الأردن) 1989-2016 النتائج والدروس المستفادة، مركز الدراسات الاستراتيجية، 2016.

4- Jane Harrigan, Hamed El-Said & Chengang Wang, 2006, «The IMF and the World Bank in Jordan: A case of over optimism and elusive growth.» Review of International Organizations, 1: 263–292.

5- Edouard Maciejewski and Ahsan Mansur (eds.), 1996, «Jordan: Strategy for Adjustment and Growth.» International Monetary Fund, Washington DC.

6- Evaluation Report, IMF Support to Jordan, 1989–2004, International Monetary Fund, 2005.

7- القانون الذي رفع سقف كل من الدين الخارجي والدين الداخلي إلى 60% من الناتج المحلي الإجمالي، والرصيد القائم للدين العام إلى 80% من الناتج المحلي الإجمالي، الأمر الذي أتاح مجالًا أكبر للحكومات للاقتراض.

8- ناهض حتر، الخاسرون، هل يمكن تغيير شروط اللعبة، عمان، 2006، ص 109، ص 111.

9- فهمي الكتوت، التحولات الاقتصادية والاجتماعية في الأردن (1950-1967)، عمان، 2017، ص 311-312.