نشرت نسخة من هذا المقال بالإنجليزية على موقع الكاتب في 15 آذار 2023.

إن الانهيارات التي حدثت لبنوك سيلفرغايت وسيليكون فالي وسيغنتشر وحوادث إفلاس البنوك ذات الصلة بها أخطر بكثير من أزمة 2008-2009 المالية. ففي تلك الأزمة، كانت المشكلة تكمن في بنوك فاسدة تقدم قروضًا عقارية سيئة. لم يتمكن المقترضون من الدفع وتخلفوا عن السداد، وتبين أن العقارات التي رهنوها كضمانات أُعطيت أكثر من قيمتها السوقية الفعلية بكثير، فضلًا عن التقديرات الزائفة لدخول المقترضين. باعت البنوك هذه القروض لمؤسسات كصناديق التقاعد وبنوك التوفير الألمانية، ومشترين سذّج آخرين اقتنعوا بخرافات ألان غرينسبان [رئيس الاحتياطي الفيدرالي الأمريكي 1987-2006]، وصدقوا أن البنوك لن تغشهم.

لكن استثمارات بنك سيليكون فالي لم يكن فيها مخاطر تخلّف عن السداد من هذا النوع. فالخزينة الأمريكية [التي اشترى البنك سنداتها] يمكنها أن تدفع دومًا ببساطة عبر طباعة المال، وحزم الرهن العقاري الممتازة طويلة الأجل التي اشتراها البنك كانت قابلة للتحصيل. المشكلة تكمن في النظام المالي نفسه، أو بالأحرى، في الزاوية التي حشر الاحتياطي الفيدرالي بعد أوباما النظام المصرفي فيها. لم يكن بوسع هذا النظام أن يهرب من تبعات 13 عامًا من التيسير الكمي دون إبطال تضخم أسعار الأصول والتسبب في تدني القيمة السوقية للسندات والأسهم والعقارات.

باختصار، كان حل أزمة انعدام السيولة عام 2009 على نحو أنقذ البنوك من خسارة أموالها (مقابل إثقال الاقتصاد بديون هائلة) تمهيدًا لأزمة انعدام السيولة التي تضرب عمق النظام، والتي بدأت تتضح الآن.

أوهام المحاسبة مقابل واقع السوق

لم تكن هناك مخاطر تخلف عن السداد في استثمارات بنك سيليكون فالي في الأوراق المالية الحكومية وحزم الرهن طويلة الأجل التي اشتراها البنك وغيره من البنوك. تمثّلت المشكلة في أن القيمة السوقية لهذه الأوراق والحزم انخفضت نتيجة رفع أسعار الفائدة. فقد باتت عوائد الفائدة على السندات والقروض التي اشتريت قبل بضعة أعوام أقل بكثير مما هو متاح للسندات والقروض الجديدة. فحين يرتفع سعر الفائدة، ينخفض سعر هذه «الأوراق المالية القديمة» حتى تظل مربحة لمشترين جدد، توافقًا مع أسعار الفائدة الجديدة التي حددها الاحتياطي الفيدرالي. بالتالي فإن مشكلة هذه القيمة السوقية هذه المرة لم تكن مسألة احتيال.

يُسمح لمحاسبي البنوك أن يسعّروا أصولهم بـ«قيمة محاسبية» بناءً على السعر الذي دفعته البنوك لشراء هذه الأصول، دون أي اعتبار للقيمة الفعلية لهذه الاستثمارات اليوم.

اكتشفت العامة أن الصورة الإحصائية التي تقدمها البنوك حول أصولها وديونها لا تعكس حقيقة السوق. يُسمح لمحاسبي البنوك أن يسعّروا أصولهم بـ«قيمة محاسبية» بناءً على السعر الذي دفعته البنوك لشراء هذه الأصول، دون أي اعتبار للقيمة الفعلية لهذه الاستثمارات اليوم. خلال طفرة أسعار السندات والأسهم والعقارات التي دامت 14 عامًا، أدى ذلك إلى تقدير أرباح البنوك بأقل مما هي عليه فعليًا حين خفّض الاحتياطي الفيدرالي أسعار الفائدة ليرفع أسعار الأصول. لكن هذا التيسير الكمي انتهى عام 2022، حين بدأ الاحتياطي الفيدرالي برفع أسعار الفائدة ليبطئ نمو الأجور.

حين يرتفع سعر الفائدة وتهبط أسعار السندات، عادة ما تلحق بها أسعار الأسهم. لكن البنوك ليست مضطرة لتخفيض القيمة السوقية لأصولها بما يعكس هذا الهبوط بشرط أن تحتفظ ببساطة بسنداتها وحزم الرهن التي تملكها، وإنما عليها أن تكشف عن هبوط القيمة السوقية فقط حين يسحب المودعون أموالهم ويصبح البنك مضطرًا لبيع هذه الأصول من أجل جمع المال الكافي لدفعه للمودعين.

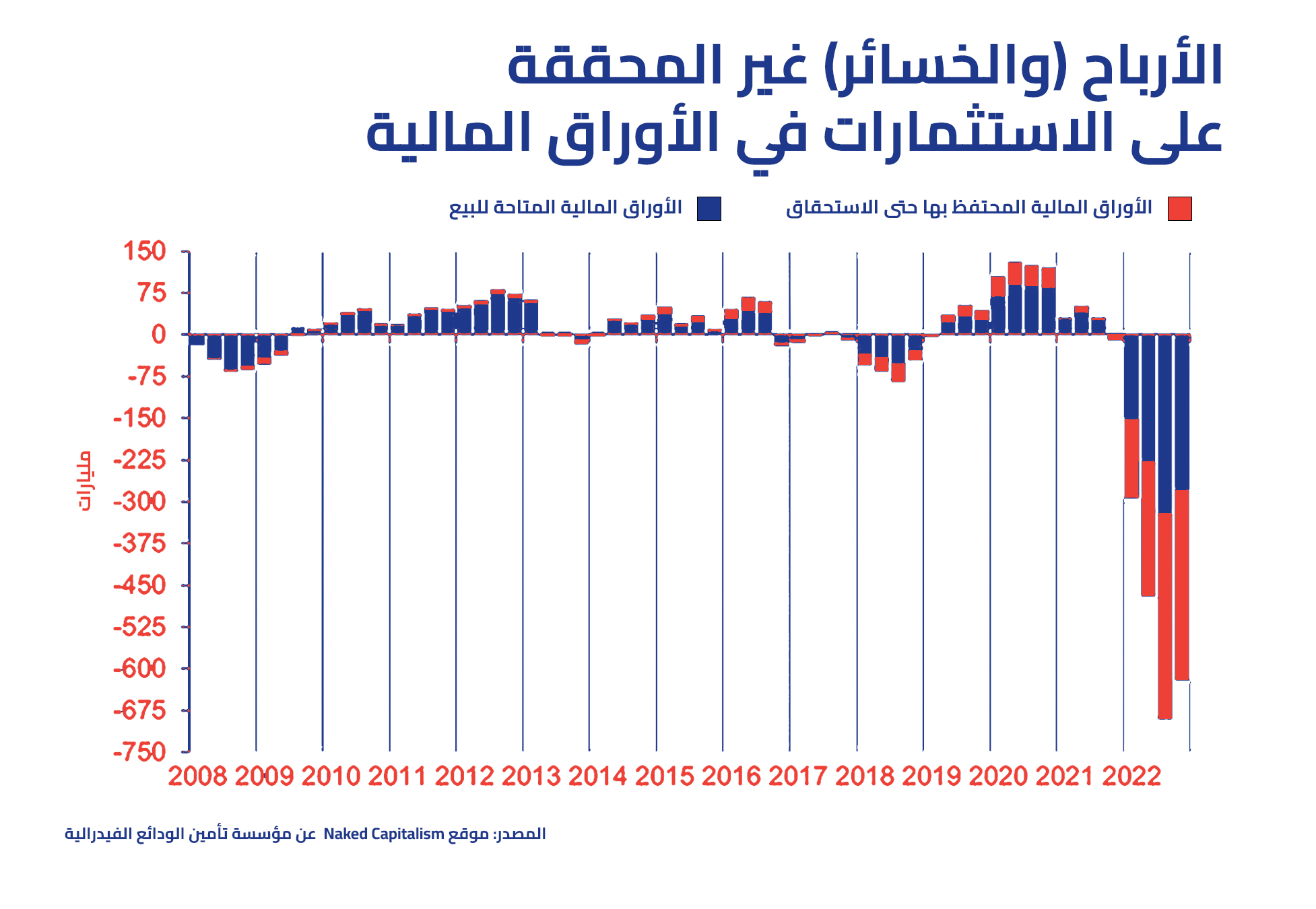

هذا ما حدث لبنك سيليكون فالي. وفي الحقيقة، هذه المشكلة تمتد إلى النظام المصرفي الأمريكي بأكمله. الرسم البياني أدناه يوضح هذه الخسائر غير المحققة في السنة الأخيرة.

كيف عجز بنك سيليكون فالي عن رؤية مآل القطاع المالي

خلال سنوات انخفاض سعر الفائدة، أدرك القطاع المالي الأمريكي أن قوة احتكاره كانت كبيرة للغاية. كان عليه أن يدفع للمودعين فوائد بقيمة 0.1% أو 0.2% فقط على ودائعهم، فالخزينة الأمريكية لم تكن تقدم أكثر من ذلك على سندات الخزينة قصيرة الأجل الخالية من المخاطر. لذا، لم يكن لدى المودعين الكثير من الخيارات البديلة، لكن البنوك كانت تدفّعهم أسعار فائدة أعلى بكثير على قروضهم ورهونهم العقارية وبطاقاتهم الائتمانية. وحين حلت أزمة كوفيد عام 2020، امتنعت الشركات عن الدخول في استثمارات جديدة، وأغرقت البنوك بالأموال التي لم تكن تنفقها.

تمكنت البنوك بذلك من تحقيق أرباح مراجحة -أي تقاضي أسعار فوائد على الاستثمارات تفوق أسعار الفائدة التي تقدمها لمودعيها- عبر شراء الأوراق المالية طويلة الأجل. اشترى بنك سيليكون فالي سندات الخزينة طويلة الأجل، لم يكن العائد كبيرًا -أقل من 2%- لكنها كانت الاستثمار المضمون الوحيد حينها.

لم يكن هذا «تهافتًا على السحب» نتج عن الخوف من تخلف البنك عن السداد. بل حدث ذلك لأن البنوك شكلت احتكارات قوية بما يكفي لتتجنب مشاركة عوائدها المتعاظمة مع مودعيها.

العام الماضي، أعلن رئيس الاحتياطي الفيدرالي جيروم باول أن البنك المركزي سيرفع أسعار الفائدة من أجل إبطاء نمو الأجور الذي زاد فيما كان الاقتصاد في طور التعافي. دفع ذلك معظم المستثمرين إلى إدراك أن قيمة السندات ستنخفض، خاصة السندات طويلة الأجل. معظم مدراء الاستثمارات تجنبوا مثل هذا الهبوط في الأسعار عبر نقل الأموال إلى سندات خزينة قصيرة الأجل أو صناديق مالية سوقية، فيما هبطت أسعار العقارات والسندات والأسهم.

لكن لسبب ما، لم يقدم بنك سيليكون فالي على هذه الخطوة البديهية، إذ أبقى على أصوله مركزة في سندات خزينة طويلة الأجل وأوراق مالية شبيهة. وطالما ظلت إيداعات البنك أكبر من السحوبات، لم يكن مضطرًا للكشف عن انحدار القيمة السوقية لأصوله. لكنه وجد نفسه مرغمًا على تحمل التبعات حين أعلن باول أن معدل البطالة لم يكن كافيًا لتثبيط نمو الأجور، لذا صرح بأن أسعار الفائدة سترتفع أكثر مما كان يتوقع، قائلًا إن هناك حاجة لركود كبير من أجل إبقاء الأجور منخفضة بما يكفي لإبقاء أرباح الشركات الأمريكية مرتفعة، وبالتالي أسعار أسهمها كذلك.

كان ذلك إبطالًا للتيسير الكمي الذي أطلقته خطة أوباما للإنقاذ المالي، والذي أدى إلى تضخم متواصل في أسعار الأصول من عقارات وأسهم وسندات. لكن الاحتياطي الفيدرالي حشر نفسه في الزاوية: إذا استعاد زمن أسعار الفائدة «الطبيعية»، فسيبطل تصاعدًا دام 15 عامًا في الأرباح المحققة من أسعار الأصول في قطاع المالية والتأمين والعقارات.

هذه النقلة المفاجئة في 11-12 آذار تركت بنك سيليكون فالي «جالسًا فوق خسائر غير محققة بما يقارب 136 مليار دولار، وهو ما يفوق قاعدة ملكيته، لتبدأ سحوبات الودائع محوّلة ذلك إلى خسائر محققة». ولم يكن سيليكون فالي وحده، فالبنوك في جميع أنحاء الولايات المتحدة بدأت تخسر ودائعها.

لم يكن هذا «تهافتًا على السحب» نتج عن الخوف من تخلف البنك عن السداد. بل حدث ذلك لأن البنوك شكلت احتكارات قوية بما يكفي لتتجنب مشاركة عوائدها المتعاظمة مع مودعيها. كانت البنوك تحقق أرباحًا هائلة بسبب أسعار الفائدة التي كانت تتقاضاها من المقترضين منها وعوائد الفوائد على استثماراتها. لكنها استمرت في دفع ما لا يزيد عن 0.2% لمودعيها.

اقرأ/ي أيضا:

كانت الخزينة الأمريكية تدفع أكثر من ذلك بكثير، وحتى يوم الخميس 11 آذار، كان سعر الفائدة على سندات الخزينة التي تستحق خلال سنتين قرابة 5%. دفعت الفجوة المتزايدة بين ما يمكن للمستثمرين أن يجنوه بشراء سندات الخزينة الخالية من المخاطر والفتات الذي كانت البنوك تقدمه لمودعيها المستثمرين ميسوري الحال إلى سحب أموالهم من البنوك لتحقيق عوائد سوقية أفضل في مكان آخر.

من الخطأ التفكير بهذا الوضع بوصفه «تهافتًا على السحب»، فضلًا عن اعتباره حالة من الهلع. لم يكن المودعون يفكرون بلا عقلانية أو مصابون بحالة من «جنون الجماهير» حين سحبوا أموالهم، بل البنوك كانت ببساطة أنانية أكثر مما يجب. ومع سحب العملاء لودائعهم، اضطرت البنوك لبيع محافظها من الأوراق المالية، بما فيها السندات طويلة الأجل التي امتلكها بنك سيليكون فالي.

كان كل ذلك جزءًا من تداعي خطة أوباما للإنقاذ المالي والتيسير الكمي. كانت نتيجة محاولة العودة إلى أسعار فائدة سابقة أكثر اعتيادية هي تخفيض وكالة موودي لتوقعاتها للنظام المصرفي الأمريكي من مستقر إلى سلبي، عازية ذلك إلى «بيئة العمل سريعة التغير». ما تشير إليه الوكالة هنا هو انحدار قدرة احتياطيات البنوك على تغطية ما تدين به لموديعها، الذين كانوا يسحبون أموالهم مجبرين البنوك على بيع أوراقها المالية بخسارة.

خديعة بايدن

يحاول الرئيس بايدن إرباك الناخبين من خلال طمأنتهم بأن «إنقاذ» المودعين الأثرياء غير المؤمن عليهم في بنك سيليكون فالي ليس خطة إنقاذ، لكنها بالطبع خطة إنقاذ.

اقرأ/ي أيضا:

ما كان يقصده هو أن حملة الأسهم في البنوك لم يتم إنقاذهم، وإنما المودعين الكبار غير المؤمّن عليهم الذين تم إنقاذهم كي لا يخسروا فلسًا واحدًا، رغم أنهم لم يكونوا مؤهلين للتأمين، وفي الواقع تحدثوا معًا فيما بينهم وقرروا القفز من السفينة والتسبب في انهيار البنك.

ما قصده بايدن حقًا هو أن هذه ليست خطة إنقاذ لدافعي الضرائب. إنها لا تتضمن خلق أموال أو عجزًا في الميزانية، كما لم تكن التسعة تريليونات دولار من التي أقرها الاحتياطي الفيدرالي كجزء من خطة التيسير الكمي منذ عام 2008 عبارة عن خلق أموال أو زيادة عجز الميزانية. إنه إجراء يتعلق بتسوية الموازنة، أي عمليًا نوع من «مقايضة» تعويضات ائتمان الاحتياطي الفيدرالي الجيد بالأوراق المالية البنكية «السيئة» المرهونة كضمان، مقدر بأعلى بكثير من أسعار السوق الحالية. هذا هو بالضبط ما «أنقذ» البنوك بعد عام 2009؛ لقد خُلق الائتمان الفيدرالي بدون ضرائب.

ضيق الأفق المتأصل في النظام المصرفي

قد يستحضر المرء الملكة إليزابيث الثانية ويسأل «ألم يتوقع أحد هذا؟» أين كان البنك الفيدرالي لقروض الإسكان الذي كان من المفترض أن ينظم عمل بنك سيليكون فالي؟ أين كان مفتشو الاحتياطي الفيدرالي؟

للإجابة على ذلك، على المرء أن يعرف فقط من هم منظمو البنوك والمفتشون. فمن يدقق في خلفياتهم هي البنوك نفسها، التي تختارهم لإنكارهم وجود أي مشكلة هيكلية في جوهر نظامنا المالي. إنهم «مؤمنون حقيقيون» بأن الأسواق المالية تصحح نفسها بنفسها من خلال «المثبتات التلقائية» و«الفطرة السليمة».

وادي السيليكون عمومًا معقل للحزب الديمقراطي ومصدر غني لتمويل الحملات الانتخابية. وإدارة بايدن لن تقتل الإوزة التي تبيض ذهبًا لمساهمات الحملات الانتخابية.

لعب الفساد التنظيمي دورًا في اختيار المنظمين والمفتشين ضيقي الأفق بعناية. تم الإشراف على بنك سيليكون فالي من قبل البنك الفيدرالي لقروض الإسكان، الذي يحظى بسمعة سيئة بسبب وقوعه تحت تأثير البنوك التي تختار العمل تحت إشرافه. ومع ذلك، فإن بنك سيليكون فالي لا يقدم قروض رهن عقاري، بل يقرض شركات الأسهم الخاصة العاملة في قطاع التكنولوجيا المتقدمة التي يجري تحضيرها للاكتتاب العام، ليتم إصدار أسهمها بأسعار مرتفعة، ويُعلى من شأنها، ثم في الأغلب تُترك لتسقط، في لعبة من الضخ والتفريغ.[1] ويجري استبعاد مسؤولي البنوك أو المفتشين الذين يدركون هذه المشكلة بحجة أن «مؤهلاتهم تزيد عن الحاجة».

يدخل على الخط اعتبار سياسي آخر هو أن وادي السيليكون عمومًا معقل للحزب الديمقراطي ومصدر غني لتمويل الحملات الانتخابية. وإدارة بايدن لن تقتل الإوزة التي تبيض ذهبًا لمساهمات الحملات الانتخابية. لذا كانت تنوي إنقاذ البنك وعملائه ذوي رأس المال الخاص بطبيعة الحال. فالقطاع المالي هو جوهر دعم الحزب الديمقراطي، وقيادة الحزب مخلصة لمؤيديه.

كما قال أوباما للمصرفيين الذين كانوا قلقين من أنه قد ينفذ وعود حملته الانتخابية بتخفيض قيمة ديون الرهن العقاري إلى قيمها السوقية الحقيقية من أجل تمكين عملاء الرهن العقاري المستغَلين من البقاء في منازلهم: «أنا الوحيد الذي يقف بينكم [المصرفيين الذين يزورون البيت الأبيض] وبين الغوغاء الغاضبين»؛ هكذا كان توصيفه للناخبين الذين صدقوا حديثه حول «الأمل والتغيير».

الاحتياطي الفيدرالي يفزع ويتراجع عن رفع أسعار الفائدة

في 14 آذار، ارتفعت أسعار الأسهم والسندات. حقق المشترون على المكشوف[2] أرباحًا طائلة لأنهم رأوا أن خطة الإدارة هي الخطة المعتادة: ترحيل مشكلة البنك للمستقبل، وإغراق الاقتصاد بخطط الإنقاذ (للمصرفيين، وليس للمدينين الطلاب) حتى يوم الانتخابات في تشرين الثاني 2024.

بالتالي، فإن السؤال الكبير هو ما إذا كانت أسعار الفائدة يمكن أن تعود إلى مستواها «الطبيعي» السابق دون تحويل النظام المصرفي بأكمله إلى بنك سيليكون فالي. إذا رفع بنك الاحتياطي الفيدرالي أسعار الفائدة بالفعل إلى المستويات الطبيعية لإبطاء نمو الأجور، فلا بد أن يحدث انهيار مالي. لتجنب ذلك، على بنك الاحتياطي الفيدرالي إنشاء تدفق متزايد من التيسير الكمي.

اقرأ/ي أيضا:

المشكلة هي أن الديون ذات الفائدة تنمو بشكل أُسّي، لكن الاقتصاد يتخذ مسارًا يشبه منحنى S ثم يهبط. وعندما ينهار الاقتصاد، أو يُبطّأ بشكل متعمد حين تميل معدلات أجور العمالة إلى الارتفاع لتلحق بتضخم الأسعار الناجم عن احتكار الأسعار والعقوبات الأمريكية المناهضة لروسيا التي تؤدي إلى ارتفاع أسعار الطاقة والغذاء، فإن حجم المطالبات المالية على الاقتصاد يتجاوز القدرة على الدفع.

هذه هي الأزمة المالية الحقيقية التي يواجهها الاقتصاد الأمريكي. إنها تتجاوز الخدمات المصرفية، فالاقتصاد بأكمله مثقل بانكماش الديون، حتى في مواجهة تضخم أسعار الأصول المدعوم من الاحتياطي الفيدرالي. لذا فإن السؤال الكبير هو كيف يمكن لمجلس الاحتياطي الفيدرالي أن يخرج من زاوية التيسير الكمي منخفض الفائدة التي حشر الاقتصاد الأمريكي فيها؟ كلما استمر الفيدرالي وأي حزب كان في السلطة في إنقاذ مستثمري قطاع المالية والتأمين والعقارات من التعرض للخسارة لمدة أطول، ستكون النتيجة النهائية أشد عنفًا.

-

الهوامش

[1] شكل من أشكال الاحتيال في الأوراق المالية عبر تضخيم سعر السهم المملوك بشكل مصطنع من أجل بيع الأسهم المشتراة بسعر رخيص بسعر أعلى، وفور بيعها تتضح قيمتها الحقيقية فيهبط سعرها ليفقد المشترون الجدد أموالهم.

[2] الشراء على المكشوف يعني الاقتراض من أجل شراء المزيد من الأوراق المالية التي لا يملك المشتري ثمنها نقدًا، من أجل بيعها لاحقًا بسعر أعلى والحصول على عائد يغطي تكلفة القرض ويحقق ربحًا.