«على مدى الخمس سنوات السابقة، عملنا على الترويج للتمويل الأصغر في الأردن. واليوم، أفخر بأن أقول أن لدينا في الأردن العديد من مؤسسات التمويل الأصغر ذات المستوى العالمي، تمكّن آلاف البشر من تحسين حياتهم بأيديهم». هكذا تحدثت الملكة رانيا والعضوة في مجلس إدارة منظمة فينكا العالمية للتنمية، عام 2005 في المؤتمر العالمي لشركات التمويل في واشنطن.

بعد 14 سنة على هذا الخطاب، رسّخت مؤسسات التمويل الأصغر أقدامها في الأردن، وأصبح من الممكن والمهم دراسة التحولات التي قادتها في المجتمعات التي عملت فيها، خاصة الفقيرة منها كونها الهدف الأول لهذه المؤسسات.

مجتمع غور الصافي هو مثال نموذجي على المجتمعات التي استهدفتها مؤسسات التمويل الأصغر بالتمكين. وفي هذا المجتمع الصغير، باتت كثير من النساء اللواتي تلقين قروضًا صغيرة واقعات في شبكة معقدة من الالتزامات المالية التي عمّقت فقرهن، وجعلت مهمة الخروج منه أصعب مما قبل عليهن وعلى عائلاتهن. جزء من هؤلاء النساء بتن يوصفن بالغارمات بعد تعثرهن في سداد تلك القروض.

«والله مرات بالليل ما بنام وأنا بفكّر، لو مسكوا بنت منهن، من وين بدي أجيب 1000 ليرة؟ هاي معاناة، الله لا يسامحه اللي طلعهن القروض». هكذا تصف نعيمة حالها بعد عدة قروض صغيرة أخذتها بكفالة قريباتها، باتت هي وإياهن على إثرها «غارمات».

ارتبط اسم الغارمات بمؤسسات الإقراض الأصغر، وازداد الحديث عن قضيتهن مع إطلاق حملة ملكيّة في شهر آذار الماضي دعت لسداد ديونهن وفق شروط محدّدة، تضمّنت ألا تكون الغارمة مطلوبة للتنفيذ القضائي على ذمم مالية تزيد على ألف دينار، وأن توفر إثباتًا يُفيد بأن ملكية الأسرة وقدرتها المالية لا تمكنها من سداد الدين، وأن تكون استفادتها من الحملة لمرّة واحدة. كما اشترط مجلس الوزراء ألا يزيد دخل أسرة المستفيدة من الحملة عن 600 دينار شهريًّا. ووصل عدد المستفيدات إلى 5,974 غارمة، وبلغ إجمالي التبرّعات حواليّ ثلاثة ملايين دينار.

إلا أن النقاش العام في قضية الغارمات انحصر في تعثر المقترضات وعدم قدرتهن على السداد، مع أن نسب التعثر، بحسب القائمين على المؤسسات نفسها،[1] تبدو طبيعية بمعايير المؤسسات المالية المُقرضة. وأخذت معظم ردود الفعل الرسمية والشعبية أشكالًا تضامنية، صوّرت المقترضات وكأنهنّ المستفيد الوحيد من هذا التضامن، لا المؤسسات المقرضة أيضًا. وتم التعامل مع نتائج الأزمة دون تفسير أسبابها، وكيف تحولت هؤلاء النساء إلى مقترضات، ودون التطرق إلى مؤسسات التمويل نفسها وفلسفتها الرامية إلى «محاربة الفقر وتمكين المرأة»، ودون فهم معنى أن تكون مقترضًا وانعكاس ذلك على حياة المقترضين.

لذا، واستنادًا إلى بحث موسع ومقابلات ميدانية، يتناول هذا المقال تاريخ مؤسسات التمويل الأصغر في الأردن والسياق الذي ظهرت فيه، محاولًا مساءلة المقولات التي تبنتها هذه المؤسسات، من خلال معاينة عملها وأثر قروضها على مجتمع الغور ونسائه باعتباره جيبًا للفقر،[2] ومحطّ اهتمام العديد من مؤسسات التمويل الأصغر.

ماذا نعرف عن التمويل الأصغر؟

بدأت فكرة التمويل الأصغر (Microfinance, Microlending) في ثمانينيات القرن الماضي، حين أسس الاقتصادي البنغالي محمد يونس مصرفًا يهدف لخدمة الفقراء، عُرف باسم «بنك غرامين»، أي «مصرفُ الفقراء» بالبنغالية،[3] يقدّم قروضًا صغيرة جدًّا وفقًا لاحتياجات كلّ مقترض، بنسب فائدة تصاعديّة. صوّر يونس القروض الصغيرة على أنها علاج شافٍ، من شأنه أن يخلق بسرعة عددًا غير متناهٍ من الوظائف، وأن يقضي على الفقر المدقع. تبنت الوكالة الأمريكية للتنمية الدولية (USAID)، والبنك الدولي، وغيرها من المؤسسات الدولية، نموذج يونس، وموّل المانحون الدوليون مصرفه، كما يشير ميلفورد باتمان، أحد أهم نقاد مؤسسات التمويل الأصغر.

شهد عام 1997 اللحظة التأسيسية الأولى للتمويل الأصغر، حين أصدرت الجمعيّة العامّة للأمم المتحدة قرارها رقم 194/52 الذي اعتبرَ نظام الائتمانات الصغيرة أداةً مهمّةً لمساعدة الفقراء، والنساء منهم على وجه الخصوص، في جميع أنحاء العالم.[4] احتفى المؤتمر حينها بمساهمة التمويل الأصغر الهامّة في «القضاء على الفقر، وتمكين المرأة، وتحسين المجتمع»، كما أشار القرار.

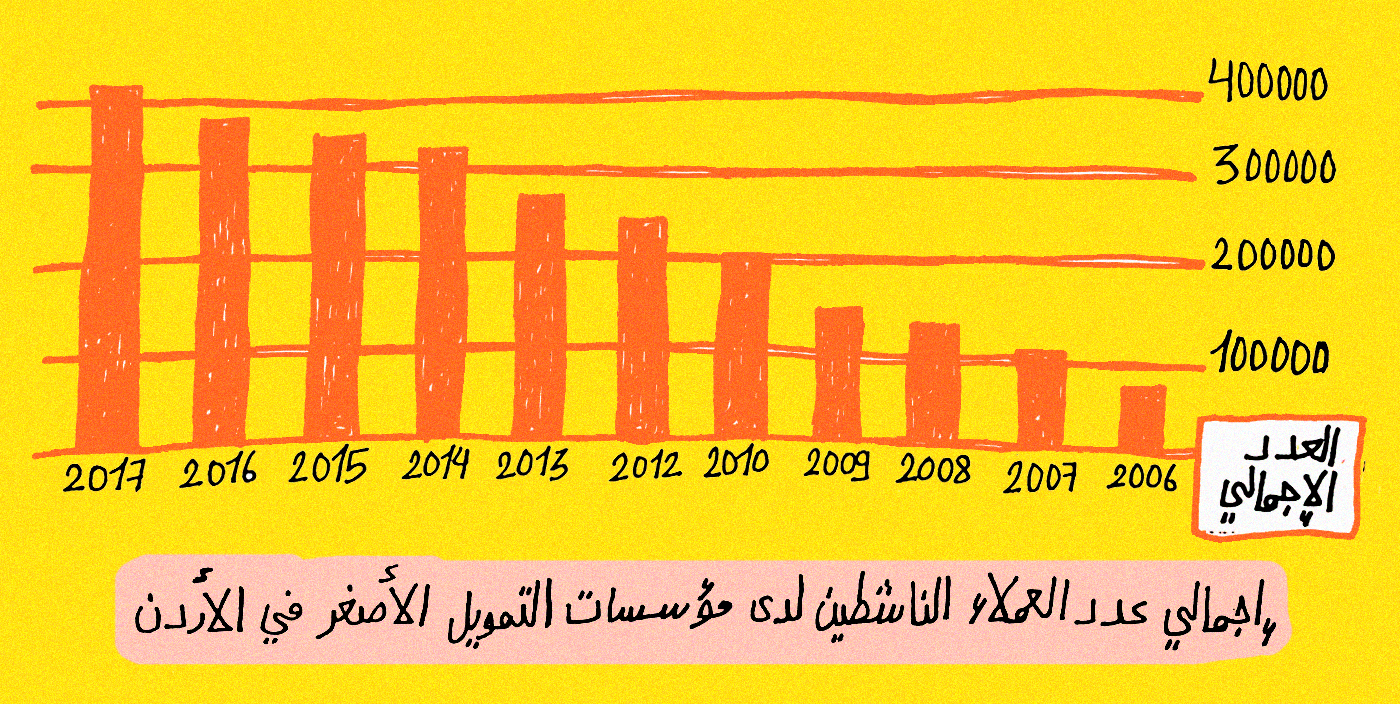

وبالتزامن مع صعود نجم التمويل الأصغر في العالم باعتباره أحد أدوات محاربة الفقر، بدأ سوق التمويل الأصغر بالانبثاق في الأردن في التسعينيات. عام 1998، تعاونت وزارة التخطيط والتعاون الدولي الأردنية مع الـ«USAID» في إطلاق برنامج «دعم وتطوير بيئة الأعمال في الأردن» (AMIR). وفّر هذا البرنامج، بميزانية 40 مليون دولار، الدعم المالي والتقني والمشورة لمجموعة من مؤسسات التمويل الأصغر التي تأسست حينها في الأردن،[5] كان من بينها «تمويلكم»، المملوكة من قِبل مؤسسة نور الحسين، والأهليّة للتمويل الأصغر، المملوكة من قِبل البنك الأهلي، وشركة الشرق الأوسط للتمويل الأصغر (MEMCC).

في منتصف العقد الأول من الألفية، زاد الترحيب بهذا الشكل المؤسساتي من الإقراض واعتُبر نموذجًا للتنمية «من الأسفل إلى الأعلى»، وتلقّى تمويلًا ودعمًا كبيرين من شخصيات سياسية واقتصادية عديدة، من ضمنها بيل وهيلاري كلينتون، وبيل غيتس. وأطلقت منظمة الأمم المتحدة على عام 2005 اسم «عام القروض الصغيرة»، قبل عام من منح يونس جائزة نوبل للسلام مناصفةً مع «بنك غرامين».

عام 2005 أيضًا، صدرت الاستراتيجيّة الوطنية للتمويل الأصغر عن وزارة التخطيط والتعاون الدولي بهدف تنظيم هذا القطاع وتوجيهه نحو مستقبل أكثر استدامة.[6] وكانت إحدى أهم توصيات تلك الاستراتيجية هي التوجّه نحو جعله قطاعًا خاصًّا وتقليص الدعم الحكومي والقروض التي تقدّمها الحكومة في هذا المجال.[7] وبتوجيه من المانحين، وعلى رأسهم الـ«USAID»، انعكس ذلك على حصّة القطاع الحكومي من التمويل الأصغر في السوق، حيث كان لديه ما مقداره 60% من إجمالي القروض في السوق عام 2003،[8] ليصير 40% عام 2011،[9] متمثلًا بصندوق التنمية والتشغيل فقط. تزامن ذلك مع تحوّل اهتمام المانحين نحو مؤسسات التمويل الأصغر من القطاع الخاص.[10]

المصدر[11]

حتى منتصف العقد الأول من الألفية، لم تكن هنالك تشريعات خاصة ناظمة لعمل شركات التمويل الأصغر.[12] حيث كانت معظم شركات التمويل الأصغر تقع كغيرها تحت عين دائرة مراقبة الشركات في وزارة الصناعة والتجارة. وككل الشركات تحت سلطة الدائرة، كانت هذه الشركات تقدم تقارير سنوية حول نشاطاتها وإقرارًا ماليًّا مدققًا سنويًّا. أما أنشطة بعض البنوك التجارية في التمويل الأصغر فكان يشرف عليها البنك المركزي بحكم أن البنك كمؤسسة مالية يتبع للمركزي.[13] عام 2009، ووفقًا لقانون الجمعيات الجديد، صارت شركات التمويل الأصغر غير الربحية تقع تحت رقابة وزارة التنمية الاجتماعية، أما شركات التمويل الأصغر الربحية فتقع تحت رقابة وزارة الصناعة والتجارة، وبقيت البنوك التي تقدّم خدمات التمويل الأصغر تقع تحت رقابة البنك المركزي.

استمرّت هذه الحالة من تعدّد المرجعيّات حتى صدور نظام شركات التمويل الأصغر عن مجلس الوزراء عام 2014 جاعلًا من البنك المركزي الجهة الرقابية الرئيسية على شركات التمويل الأصغر، ونظّم العلاقة ما بين الشركات والحكومة والعميل. لكن لم يُعمَل بهذا النظام حتى عام 2018، ليتم وفقًا له في ذلك العام ترخيص مجموعة الشركات التي تمثّلها مظلّة جمعيّة تنمية للتمويل الأصغر، التي أُسّست عام 2009 لتمثيل مجموعة من شركات التمويل الأصغر[14]. وبحسب محمد العمايرة، مدير دائرة الاستقرار المالي في البنك المركزي، فإن إجمالي عدد المؤسسات العاملة في التمويل الأصغر هو 43 مؤسسة، رخص منها حتى الآن تسع مؤسسات تمثلها جمعية تنمية للتمويل الأصغر.

رغم أن محاربة الفقر وتمكين النساء هما هدف مؤسسات التمويل الأصغر، إلا أن أدبيات وأوراق هذه المؤسسات التسع ممثلة بجمعية تنمية خلت من أي دراسة لقياس مدى تحقق هذا الهدف. يقول سليم النمّري، المدير التنفيذي لـ«تنمية» أن الجمعية بصدد إعداد دراسة لقياس الآثار الاجتماعية لقطاع التمويل الأصغر، بعد أن تعثرت دراسة كان من المفترض أن تجريها شركة ألمانية عام 2015 بسبب كلفة الدراسة المرتفعة.

لكن النمري يعتقد أن هناك مؤشرات لآثار إيجابية لهذا النمط من القروض على حياة الناس، يمكن لمسها من خلال الزيارات الميدانية والتواصل مع المقترضين والتعرف على «قصص النجاح» الخاصة بهم. عند النمري قصص نجاح عديدة لا ينساها، منها قصة شاب بدأ بقرض قدره 300 دينار وانتهى به المطاف مالكًا مصنعًا بـ90 ألف دينار، وآخر لديه «بزنس» بقيمة مليون دينار، مؤكدًا على أن النجاح مرتبط بـ«البدايات الصحيحة» كما يقول.

قد يكون مجتمع الغور نموذجًا مثاليًا لمعاينة مدى مساهمة القروض الصغيرة في الوصول إلى هذا النجاح، والأبعاد الاجتماعية لهذه القروض، وأثرها المباشر على المجتمع ككل، ونسائه تحديدًا، إضافة إلى معرفة كيف تشتغل هذه القروض في مجتمع فقير.

من أجل ماذا يقترض الفقراء؟

تنتشر القروض الصغيرة في مجتمع الغور الصافي انتشارًا واسعًا بين العائلات من مختلف الشرائح، وتشكل النساء النسبة الأكبر من مجمل المقترضين. عاملات بأجر يومي بالزراعة، معلمات جامعيات، ربات منزل، عاملات غير جامعيات بأجر شهري، وغيرهن، يلجأن بشكل مستمر لمؤسسات التمويل الأصغر التي افتتحت أول فروعها في الغور عام 2013، كما يقول أبو زيد، مدير فرع إحدى مؤسسات التمويل الأصغر الثلاث المتواجدة في الغور.

يرى أبو زيد أن الهدف الرئيسي من القروض الصغيرة هو التشجيع على فتح مشاريع إنتاجية تستفيد منها الأسر الفقيرة، وتحديدًا النساء في هذه الأسر. «لغاية اليوم الفكرة إنه بدي أموّل مشروعك مشان إنت توقف على رجليك. الهدف تبعنا إنك تكون إنسان قادر، إنتاجي مش بس استهلاكي»، يقول أبو زيد. لكن في الوقت نفسه تقدم هذه المؤسسات قروضًا أخرى، إضافة إلى قروض المشاريع الإنتاجية، مثل قروض العلاج، والتعليم، وتحسين المنزل، وغيرها.

المصدر[15]

تتحدث الخمسينية أم علي، التي تعيش من راتب تقاعد زوجها الراحل مقداره 136 دينار، من شركة البوتاس العربية، عن الأسباب التي تدفع الغورانيات للجوء إلى مؤسسات التمويل الأصغر. «في نسوان بوخذن مثل ما قلتلك، قصارة، شباك، باب، خِلفة. مثلًا والله الجنابي ما عليهن وجوه، بدي أروح أجيب لَيّ 200 نيرة، أفصل بيهن وجوه»، تقول أم علي. بحسب من قابلناهن من المقترضات، فإن معظم النساء يقترضن من أجل صيانة منازلهن، أو لسداد ديون أو قروض أخرى، أو لدفع فواتير كهرباء متراكمة. كما تقترض أخريات بعد الولادة لسدّ المصاريف المترتبة عليهن، أو لشراء ملابس لأطفالهن في العيد.

بالتالي، تذهب الغالبية العظمى من القروض الصغيرة في الغور للاستهلاك، من أجل تغطية الحاجات الأساسية اليومية، في تناقض مع الهدف الإنتاجي الذي تسعى مؤسسات الإقراض تحقيقه، ومع الفكرة الأساسية في هذه المؤسسات، وهي، كما يقول أبو زيد، التمكين الاقتصادي لفئات لا تملك قدرة مالية على الاقتراض من البنوك. فعدم توفر القدرة والسيولة المالية للأسر لتغطية الحاجات الأساسية يدفع بالآلاف للجوء إلى هذه المؤسسات، وتكبد غرامات تأخير وفوائد تستنزف دخولهم المحدودة جدًا، كي يتمكنوا من العيش.

يعتقد أبو زيد أن المشكلة ليست بالقروض نفسها وآلية عملها في مجتمع فقير، بل في «ثقافة» المقترضين أنفسهم: «الثقافة المالية معدومة هون. إذا بكون معه شوية مصاري، مش ممكن يفتح مشروع أو يتطوّر بموضوع معيّن. مباشرة توجّهاته استهلاكية؛ بدي آكل بدي أشرب بدي أطشّ وبرجع من الصفر (..) وسوء إدارة وبنفس الوقت مافي تنظيم للوقت ولشو الاحتياجات».

المصدر[16]

تؤكد أم علي وغيرها من نساء الغور أن الإقبال على القروض الصغيرة في مجتمع الغور يزداد بشكل ملاحظ. لا توجد نسب دقيقة لمقدار الزيادة في الاقتراض في الغور، لكن أبو زيد يقدّر أن نسبة الاقتراض تزيد سنويًا من 3 إلى 4%. وتعمل المؤسسات على وضع نسب زيادة سنوية في الإقراض تسعى لتحقيقها. «كل سنة، في نسبة نموّ بتحطها الشركة ولازم تتحقّق. اذا بدك ع مناطق الأغوار الجنوبية، كل الفروع بتحقق النسبة. مثلا أنا سنة 2018 حطيت هدف 1.5% نموّ. هسا أنا بالـ2019 بحط النسبة نفسها أو بزيدها شوي، 2.5% مثلًا» يقول أبو زيد.

تلجأ المؤسسات إلى تحقيق نسب النمو هذه من خلال زيارات ميدانية من موظفيها للأسر، بغية إقناعهم بطلب قروض جديدة أو تجديد القروض القديمة. حاول العديد من الموظفين إقناع أم علي بالحصول على قرض من مؤسساتهم. ترفض أم علي التعامل مع مؤسسات الإقراض بالمطلق، فراتب تقاعد زوجها المتوفى بالكاد يكفي لتأمين أساسيات الحياة الرئيسية جدًا. «بقولّي [موظف إحدى المؤسسات] تعالي أم علي خذي قرض، بلّطي مطبخكي، بقول له ما بقدر. بقول لي تعالي علينا، هاتي دفتركي وتعالي، بقوله لا، ما بقدر آخذ، راتب رحمة جوزي ما بكفي. أنا أخذ منك، وبعدين منين أسدك؟! تطلبوني للشرطة؟!»، تقول أم علي.

عامل أساسي في ازدياد نسب الإقراض هو سهولة الحصول على القرض نفسه. إذ تستطيع امرأة غير عاملة الحصول على قرض مقداره 1500 دينار مثلًا، بكفالة نفسها وامرأتين غير عاملتين أخريين، أو بكفالة ثلاثة نساء أخريات. كما يمكنها أن تحصل على القرض نفسه بكفالة إمرأتين غير عاملات ورجل يتقاضى راتبًا شهريًا. يختلف شكل توزيع القرض على المقترضة وكفيلاتها من حالة لحالة. فأحيانًا تحصل المقترضة على مجمل مبلغ القرض لوحدها مع تعهدها بالسداد، وأحيانًا أخرى تقتسم قيمة القرض مع كفيلاتها ويدفعن دفعته الشهرية سويًا. وفي حالات أخرى، تتقاضى الكفيلة مبلغًا محدودًا من المقترضة الرئيسية كدين تسده كما هو دون فوائد.

تحت سطوة الحاجة

جميلة (28 سنة) وسلام (29 سنة) أختان تعملان في الزراعة بأجر يومي، اشتركتا قبل خمس سنوات مع امرأة ثالثة في كفالة قرض حصلت عليه قريبتهن نعيمة (26 سنة) من البنك الوطني لتمويل المشاريع الصغيرة، بعد أن احتاجت ابنتها ذات الثلاث شهور آنذاك صورة رنين بقيمة 315 دينار. كان القرض بقيمة 1200 دينار، حصلت نعيمة على 700 دينار منها، وحصلت جميلة على 200 دينار، لكي يصلّح زوجها الباص الذي يعمل عليه، وحصلت سلام على 100 دينار لشراء ملابس العيد لأخواتها الصغار، وأخذت الكفيلة الثالثة 200 دينار.

بعد سبعة شهور من الحصول على القرض، تفاجأت سلام بموظف البنك يدق بابها طالبًا دفعة القرض الشهرية البالغة 87 دينارًا، حينها عرفت سلام أن نعيمة كانت قد توقفت عن السداد. كانت سلام قبل ذلك الوقت قد أعادات الـ100 دينار التي اقترضتها من نعيمة، وقسّط زوج جميلة الـ200 دينار لنعيمة على دفعات، تبلغ كل دفعة 15 دينار.

تعيش جميلة التي تطلقت من زوجها مع ابنتيها وأختها سلام، مع خمسة اخوة، وأمها وأبيها وزوجات أبيها الثلاث. منذ ثلاث سنوات، وجميلة وسلام مطلوبات للقضاء بسبب توقف نعيمة عن سداد دفعات القرض، الأمر الذي كثيرًا ما يصّعب عليهن التنقل بأريحية. «أنا مش قادر أروح لا عمرة، ولا قادر أطلع ع العقبة ولا على عمان»، تقول سلام التي خسرت وظيفة في مديرية الزراعة لعدم تمكنها من الحصول على شهادة عدم محكومية.

دفعت نعيمة 580 دينارًا من قيمة القرض ثم توقفت عن سداد الدفعات الشهرية. «ما قدرت أسدّ قد ما حاولت، اشتغلت كثير وما زبطت معي»، تقول نعيمة التي تحصل على راتب قدره 150 دينار من صندوق المعونة الوطنية، ولديها طفلان، وزوجها عاطل عن العمل. عملت نعيمة منذ عام 2014 في مزارع البندورة في الغور والشوبك والطفيلة والقويرة ومعان، وكثيرًا ما كانت تضطر لمغادرة المنزل الساعة الواحدة صباحًا لتعود عصرًا في النهار اللاحق. «مشوار الطريق تقريبًا أربع ساعات من الغور، بنلم كل العاملات، بنطلع من الغور عالـ2، بصل غاد ع الخمسة أو ستة الصبح، بشتغل، بخلص عالـ12 أو 1 [ظهرًا]، بدي كمان أربع ساعات تا أصل الدار»، كي تحصل على أجر يومي لا يتجاوز سبعة دنانير. بالتالي، يدفع الاقتراض نعيمة وغيرها من المقترضات لزيادة ساعات عملهن -الطويلة أصلًا- لتأمين الدفعات الشهرية للقروض.

ساءت العلاقة بين نعيمة والكفيلات، وازداد المبلغ المستحق بعد توقفهن عن السداد لسنوات. حيث تراكمت الفوائد والغرامات، ليصل المبلغ المطلوب منهن للبنك اليوم لـ1035 دينارًا. ترفض جميلة وسلام دفع أي مبلغ لقرض لا علاقة لهن به، كما تقولان، فضلًا عن أن ليس بمقدورهن تحمل أي مبالغ إضافية على مصاريف حياتهن اليومية. «أنا قلت ليها، أنا بنت بشتغل والله بعلم بحالتي، أنا يا دوب أمي وخواتي الصغار»، تقول سلام.

تعبر نعيمة عن ندمها الشديد كونها لجأت للاقتراض، وتشعر بالقلق المستمر كون كفيلاتها مطلوبات للتنفيذ القضائي، لكنها تؤكد على سطوة الحاجة التي دفعتها للقيام بذلك. «والله مرات بالليل ما بنام وأنا بفكّر، لو مسكوا بنت منهن، من وين بدي أجيب 1000 ليرة؟ هاي معاناة، الله لا يسامحه اللي طلعهن القروض».

لكن مشكلة نعيمة مع القروض لم تتوقف عند هذا القرض، بل أصبحت واقعًا معاشًا يرتبط بعائلتها، ويزيد حياتَها مصاعب أخرى.

دوامة من القروض

قصة نعيمة وعائلة زوجها مع القروض تفسر لنا سبب هذا الندم الذي أبدته، وتشكل مثالًا يوضح كيف علقت هي وغيرها من المقترضات وعائلاتهن في شبكة معقدة من الأقساط والديون وغرامات التأخير، كلما حاولن الخروج منها صار ذلك أصعب.

تعيش نعيمة وزوجها ماجد (33 سنة) في بيت والديّ زوجها، سامية (69 سنة) وأكرم (72 سنة). تزوجأكرم من سامية قبل أكثر من أربعة عقود، وأنجبا خمسة أبناء و خمس بنات. خرج حسين، الابن الأكبر، من بيت العائلة بعد أن تزوج من حمدة، وخرجت البنات الخمس تباعًا من البيت بعد أن تزوجن. يعيش اليوم في بيت العائلة أربع أبناء وزوجاتهم وأبنائهم، إضافة إلى والديهم سامية وأكرم. ومعظمهم اقترضوا قروضًا صغيرة أكثر من مرة منذ عام 2013، سواء من بنوك أو من مؤسسات التمويل الأصغر.

اقترض الأب أكرم ثلاثة قروض متتالية من البنك الإسلامي، كان أولها عام 2013 بقيمة 8000 دينار لتأمين تكاليف زواج ابنه ماجد بنعيمة، وسدده بدفعات شهرية قدرها 173 دينار. في السنة التالية، اقترض المبلغ نفسه لتغطية تكاليف زواج ابنه إسماعيل (28 سنة) بأسيل (24 سنة)، سدده بدفعات شهرية قدرها 180 دينارًا. وعام 2015، اقترض 6000 دينار كي يتمكن من تزويج ابنه محمود (25 سنة)بياسمين (24 سنة)، وما زال يسدده بدفعة شهرية قدرها 133 دينارًا. في تموز 2018، كفل أكرم إحدى بناته بقرض من مؤسسة الإقراض الزراعي بقيمة 5000 دينار حيث يتم اقتطاع 88 دينارًا شهريًا من راتبه التقاعدي. يعتمد أكرم في تسديد هذه القروض على راتبي تقاعد، أحدهما من الجيش والآخر من شركة البوتاس، يتجاوز مجموعهما الـ600 دينار.

أما سامية، فبدأ مشاورها مع القروض عام 2013؛ العام الذي أخذ فيه أكرم أول قروضه لتزويج ابنه الأول. اقترضت سامية من صندوق المرأة 900 دينار بكفالة نفسها ونعيمة وسمية إحدى قريباتها، لتأسيس مشروع لبيع مواد التنظيف من المنزل، بعد أن تأكد الصندوق من أن المشروع حقيقي كما تبيّن في الكشف الميداني لأحد موظفيه. فشل المشروع بعد ثلاثة شهور لأن معظم الزبائن كانوا يلجؤون للدفع الآجل ولا يسددون في أغلب الأحيان. «وقّف [المشروع]. كله دين بدين الغورانيات هون، وما بسدّوا، وقفت وقلت ولا بدي أساوي إشي»، تقول سامية.

عام 2015، وقبل أن تنهي سامية سداد قيمة القرض بشهرين، أعادت جدولة القرض من صندوق المرأة، حيث اقترضت 1200 دينار أخرى لتركيب أبواب وشبابيك للمنزل، بكفالة نعيمة وياسمين وسمية، دون أن يتأكد الصندوق من أن المشروع ما زال قائمًا. بعد عامين، أعادت سامية جدولة القرض مرة أخرى، فاقترضت هي وجارتها 1500 دينار بكفالة أسيل وياسمين وسمية. بعد أشهر توفيت الجارة، فأسقطوا عنها جزءًا من قيمة القرض.

وقبل أن تنهي سامية سداد القرض بشهرين، أعادت ياسمين جدولة القرض باقتراض المبلغ نفسه بكفالة نفسها وأسيل وحمدة، لتوفير ثمن ضمان أرض يسعى حسين، زوج حمدة لزراعتها. وفي الأشهر الأولى من العام الماضي، اقترضت ياسمين 1000 دينار من مؤسسة تمويلكم كي يتمكن حسين من شراء منتجات ومواد زراعية للأرض التي تضمنها. في الفترة نفسها، اقترضت ياسمين من البنك الوطني 1000 دينار لدفع فواتير كهرباء متراكمة على المنزل بقيمة 800 دينار، وفواتير مياه بقيمة 250 دينارًا، بدفعة شهرية مقدارها 69 دينارًا، يتقاسمها كل من محمود وماجد وإسماعيل، حيث يتكفّل كل من الإخوة الثلاثة بدفع 23 دينار شهريًا.

في نيسان الماضي، تم دفع الدفعة الأخيرة من القرض، لكن فواتير الكهرباء كانت تتراكم من جديد أثناء سداده، حيث لم تدفع العائلة فواتيرها منذ أكثر من ستة شهور. «شو بدنا نعمل؟! بدنا نجدد القرض حتى ندفع الكهربا قبل ما يقطعوها علينا بالصيف»، تقول ياسمين.

في شباط الماضي، اقترض سائد، ابن أكرم، 1000 دينار من البنك الوطني و8000 دينار من مؤسسة الإقراض الزراعي كي يتزوج. بعد زواج سائد في آذار الماضي، ترتبت على أكرم ديون بقيمة 1000 دينار، كجزء من مصاريف زواج سائد. قدمت نعيمة على قرض من البنك الوطني بقيمة 1000 دينار، لكنها حصلت على موافقة لقرض بقيمة 500 دينار، ثم أقرضتها لأكرم ليسد نصف الدين المترتب عليه.

هذه القصة المعقدة توضح كيف تستنزف أقساط القروض وفوائدها وغرامات تأخيرها جزءًا كبيرًا من رواتب المقترضات في الغور، وهي رواتب ضئيلة أصلًا. ويُبرز اللجوء إلى القروض الاستهلاكية تناقض الواقع مع الهدف المرجو من الإقراض الصغير المتمثل في تحقيق إنتاجية تؤدي إلى «تمكين اقتصادي». كما أن هذه القروض باتت تأخذ من حصة حاجات أساسية كالتعليم والعلاج والطعام والشراب، إضافة إلى رواتب التقاعد التي فقدت وظيفتها في توفير الأمان والراحة لكبار السن بعد سنوات من العمل.

الاقتراض من أجل البقاء

ستة دنانير كأجر يومي غير ثابت، ومعونة غذائية شهرية تقدمها تكية أم علي، هي كل ما تعتمد عليه أم فادي وزوجها وأطفالهما الثلاثة للعيش. تسكن العائلة في بيت صغير يحتوي على الحد الأدنى من الأساسيات، يتكون من غرفتين بجدران مصفرة نتيجة الرطوبة وتسريب المياه، ويبلغ إيجاره الشهري 100 دينار.

يعمل أبو فادي في مزارع الغور بستة دنانير يوميًا، وكان قبلها قد عمل بالقطعة مع متعهدي بناء في القطرانة. «بستنى الست ليرات وبروّح. الست ليرات هنّ بدفعن أجار دار ولا خبز ولا بجيبن أكل ولا بجيبن فوط للبنت؟ الست ليرات بجيبن قد حاجتهن»، يقول أبو فادي. ولكي تؤمن العائلة ما لا تؤمنه الستة دنانير من حاجات أساسية، تلجأ أم فادي للقروض الصغيرة.

بدأت رحلة أم فادي وزوجها مع القروض قبل ثلاث سنوات. كان أبو فادي محكومًا قضائيًا لعدم سداده دينًا مقداره 500 دينار ترتّب عليه منذ وقت زواجه. أخذت أم فادي قرضًا من مؤسسة تمويلكم بقيمة 500 دينار لتسديد هذا الدين. وبعد ثمانية أشهر، جددت أم فادي القرض واقترضت 1000 دينار لسداد دين متراكم للدكانة، ولمالكة المنزل، إضافة لسداد غرامات تأخير القرض الأول.

بعد تسعة أشهر من القرض الثاني، تم توقيف أبو فادي لعدم سداده ثمن غرفة نوم بقيمة 1400 دينار كان قد فصّلها بالدين عند زواجه. اقترضت أم فادي قرضها الثالث بقيمة 1200 دينار، دفعت منه غرامات تأخير مترتبة على القرض الثاني، و100 دينار إيجار البيت الشهري، ودفعة لسداد دين غرفة النوم خرج على إثرها زوجها من السجن، متعهدًا بتقسيط بقية المبلغ على دفعات شهرية قدرها 50 دينارًا، الأمر الذي لم يتمكن منه، مما أدى إلى تجدد القضية مرة أخرى، وتجدد مخاوف أبو فادي وزوجته من توقيفه في أي لحظة. «[القرض] الثالث سديناه بطلوع الروح، لإنه انسجن 90 يوم وأنا سديت. كل واحد بعطيني من إخواني ومن إخوانه، وكنت بشتغل يوميات وسددته».

بعد ذلك، اشتركت أم فادي في قرض رابع من صندوق المرأة مع جارتيها بقيمة 1400 دينار، كانت أمفادي فيه كفيلة وحصلت على 200 دينار، والتزمت بدفع 13 دينار شهريًا لجارتيها، لكنهما تأخرتا في سداد الدفعات الشهرية للصندوق، مما رتّب على أم فادي غرامات لا علاقة لها بها، لم تسددها حتى اليوم. بسبب ذلك، امتنع كل من صندوق المرأة وتمويلكم عن منح أم فادي قروضًا جديدة.

بسبب هذا الامتناع، لجأ الزوجان في أواخر 2018 للحصول على قرض خامس من البنك الوطني لكي يدفع إيجار البيت المتراكم. «اترجيته [موظف تمويلكم] يا ابن الناس، يرضيك؟ العيال بدهم يطلعوا برا، بدنا نسدّ أجار الدار»، يقول أبو فادي الذي بات يقترض لتأمين إيجار البيت. «أنا ساكن ببيت بالأجار (..) وصاحبة البيت المستأجر فيه بتقولي يا بتدفع يا بتطلع (..) وين بدي أروح بهالعيال؟ فبنجبر أروح أسحب قرض أسدّ أجار البيت». حصلت أم فادي على قرض البنك الوطني بقيمة 1400 دينار، ودفعت إيجار البيت المتراكم، لكنها تعثرت في تأمين الدفعة الشهرية، فرهنت خاتم أخت زوجها لسداد دفعة شهر آذار، مقابل 50 دينارًا، على أن تفك الرهن قبل حزيران وإلا أصبح الخاتم ملكًا للصائغ.

في هذا الوقت، كان إيجار البيت قد تراكم من جديد، حيث لم يدفعه الزوجان لأربعة شهور ولا يستطيعان الحصول على قروض جديدة. «لما أنا أسحب قرض من البنك أسد أجار البيت، بتعيد نفس السالفة. مهي هي، أنا أخذت القرض وانكسرت أربع وثلاث شهور، وبدي أرجع ع البنك، والبنك بدهم قروش مني (..) وهيني إلي أربع شهور منا دافع أجار»، يقول أبو فادي، معبرًا عن إدراكه للدوائر المغلقة من القروض والديون التي بات عالقًا فيها، لعدم قدرته على تأمين مسكن إيجاره 100 دينار.

الاستثمار في مجتمع طفران

شكك نقاد القروض الصغيرة في قدرة هذا الشكل من الإقراض الموجه للفقراء على تأسيس مشاريع صغيرة تعمل على انتشال العائلات الفقيرة من فقرها. كان الاعتقاد السائد عند المبشرين بالقروض الصغيرة أنه يمكن للفقراء، وتحديدًا النساء، أن ينشئوا مشاريع ليبيعوا السلع والخدمات لفقراء آخرين في المجتمع نفسه، وأنه طالما يستطيع الفقراء إنتاج سلعة ما، فإنهم بالضرورة يمكنهم بيعها وتسويقها.

قبل أربع سنوات، أخذت عائشة (39 سنة) وزوجها الأربعيني قرضًا من صندوق التنمية والتشغيل بقيمة 15,000 دينار لتأسيس مطعم شاورما. وكي يتمكنوا من تجهيز المطعم ببعض المعدات، اقترضتعائشة 5000 دينار من البنك الوطني، فزودت المطعم بثلاجة ألبان وماكينة عصير، ومعدات أخرى.

بعد ثلاثة شهور، بدأت معالم تعثر المطعم تظهر، وبدأت مصاريفه تتراكم، لتلتهم إيراداته المتواضعة. تمسكت عائشة وزوجها بالمشروع وحاولا ألا يستسلما مبكرًا، فأعادا جدولة قرض البنك الوطني بعد سداد الجزء الأكبر منه، ليقترضا 5000 دينار، ويزودا المطعم بمكيفات لحماية للشاورما من التلف صيفًا، واستبدلا سيخ الشاورما المتعطل بسيخ آخر.

لم يغير ذلك من ضعف الإقبال على المشروع، وأصبح المطعم عبئًا كبيرًا على عائشة وزوجها. بعد عام ونصف من افتتاحه، أخذت عائشة وزوجها قرارًا بإغلاق المطعم لوقف المصاريف المترتبة عليه، التي تتراكم يوميًا طالما بقي مفتوحًا. «اللي بنشتغل فيه يا دوب نجيب حق جاج، مرات كنا ننزل الجاج واللحمة بالدين، تعون الثلاجات لهسا بدهم منا مصاري، قاعدين بنعطيهم كل شهر من اللي بتوفر معنا»، تقول عائشة. إضافة لذلك، يطالب صاحب المحل بمستحقات 14 شهرًا من الإيجار المترتب عليهما.

يعمل زوج عائشة سائقًا في شركة البوتاس العربية، ويتقاضى قرابة 700 دينار شهريًا، يدفع منها 300 دينار قسطًا لقرض منزل، و261 قسطًا لقرض من صندوق التنمية والتشغيل، و161 قسطًا لقرض من البنك الوطني. لا يغطي ما تبقى الراتب قيمة الدفعة الشهرية للقرض الأخير، فيضطر زوج عائشة أن يدفع باقي الدفعة نقدًا، أي لا يتبقى من راتبه أي شيء.

اضطرت عائشة للعمل في تنظيف البيوت بعد أن التهمت القروض راتب زوجها. حيث تعتمد العائلة المكونة من خمسة أبناء على راتب أكبرهم (22 سنة) الذي يعمل في مغسلة سيارات ويتقاضى راتبًا قدره 220 دينار، وعلى الأجر الذي تتقاضاه عائشة. «هنه اللي بناكل وبنشرب منهن»، تقول عائشة.

أدخل مطعم الشاورما عائلة عائشة في شبكة من الالتزامات والدفعات الشهرية التي تسحب من حصة أساسيات حياتية كالأكل والصحة والتعليم. «كل القروض هاي أخذناها عشان المطعم، وربنا ما وفقنا بالمطعم، وبندفع قاعدين هسا عشان نغطي كل هالقروض»، تقول عائشة.

يؤكد الاقتصادي ميلفورد بيتمن أن الغالبية العظمى ممن حصلوا على قروض صغيرة لإنشاء مشاريع تدر دخلًا انتهى بهم المطاف إما بالفشل أو إزاحة مشروع آخر يعتمد على القروض الصغيرة. ويشير بيتمن إلى أن الفشل يؤدي إلى الإفراط في المديونية وتحويل تدفقات الدخل من تأمين الأساسيات لتسديد القروض، فضلًا عن «الإذلال واليأس والانحطاط إلى مستوى الفقر الذي لا مفرّ منه في الكثير من الحالات»، كما يقول. هذا جليٌ في حالة عائشة التي انتهى بها المطاف في تنظيف البيوت بعد أن دخلت مشروعًا يهدف لجعلها صاحبة عمل ذات استقلال مادي.

تعزو عائشة فشل المشروع إلى ضعف القوة الشرائية في مجتمعها الفقير. «ما فيه بيع، إحنا بالغور، الحركة بآخر الشهر ع الرواتب كم يوم، وبعد هيك ما في. كنا نحط ربع السيخ وما بمشي (..) إحنا هينا أخذنا قروض عشان نعمل مشروع، بس المنطقة اللي عملنا فيها المشروع في مشاريع كثيرة فيها ما بتزبط. المشكلة بالمنطقة، منطقة فقيرة وما عنا سوق كبير».

ما تقوله عائشة يتقاطع بشكل كبير مع النقد الموجه للقروض الصغيرة التي ادعت أن الإنتاج يخلق طلبًا خاصًا به، لكن حالة عائشة وغيرها من النساء الغور تنقض ذلك، إذ أن ضعف القوة الشرائية في مجتمع فقير كان عاملًا أساسيًا في فشل مشروعها وغيره، كمشروع المجمدات التي أسسته ولاء.

في بعض الحالات، أدت برامج شركات التمويل الأصغر ومعدّلات فوائدها المرتفعة (التي تبدأ أحيانًا بنسبة 18%) إلى تعميق حالة الفقر، على عكس ما تعد به، خصوصًا في أسواق تشجّع على الاستيراد، مثل معظم الدول النامية في العالم، ما يضعف تنافسية المنتجات التي يستطيع أصحاب المشاريع الصغيرة إنتاجها.[17]

ويعتقد بعض المتحمّسين للتمويل الأصغر أن قطاع الأعمال غير المنظّم، الذي تنتمي له معظم مشاريع متلقّي القروض الصغيرة في الدول النامية، هو الحل لتحريك الأسواق والاقتصادات الراكدة. لكنّ 75% من مشاريع النساء الصغيرة تحصّل أرباحًا لا تتجاوز الحدّ الأدنى للدخل، ومعدّلاتها هي الأدنى مقارنةً بمداخيل القطاعات الأخرى عالميًّا.[18]

قروض لسداد قروض

قبل أربع سنوات تقدمت ولاء (40 سنة) لصندوق التنمية والتشغيل بطلب قرض على كفالة شقيق زوجها وصديقه، وحصلت على مبلغ 4000 دينار، افتتحت به محل مجمدات لم يعش أكثر من سنة ونصف. «ما زبط معنا والله، عشان المحلات كثيرة هان، والناس بتاخذ بالدين»، تقول ولاء. فكثرة المحلات تخلق منافسة مفرطة، تحفزها مؤسسات القروض الصغيرة؛ منافسة لن تكون «الطريق للخروج من الفقر والمعاناة، بل هي مجرّد تجلّ قبيح متزايد للفقر»، كما يقول ميلفورد بيتمن.

بعد تعثر المشروع، تخلّفت ولاء عن سداد الدفعات المترتبة عليها للصندوق، وقدرها 66 دينار شهريًا. ومنذ قرابة السنتين توقفت عن السداد. اليوم، يطالب الصندوق ولاء بدفع المبالغ المتراكمة عليها والتي بلغت 2500 دينار.

تعيش ولاء وزوجها العاطل عن العمل وأبناؤها الأربعة في بيت أهل زوجها. وتعمل ولاء في المزارع مقابل ستة دنانير يوميًا. ويعمل نشأت، أكبر أبنائها (20 سنة)، مع متعهد بناء بالمياومة أيضًا. بعد زيارات عدة من قبل محامي صندوق التنمية والتشغيل للمطالبة بالمبالغ المتراكمة، قررت ولاء قبل شهرين أن تقترض ألف دينار من تمويلكم كي تدفعها لقرض الصندوق.

تقول ولاء إن المبلغ الذي تتقاضاه من العمل بالبساتين يذهب كله للدفعة الشهرية لقرض تمويلكم الجديد، ومقدارها 77 دينارًا. في حين تصرف العائلة على نفسها من الراتب الذي يتقاضاه نشأت من المتعهدين.

تعزّي ولاء نفسها بالتأكيد على أن حالتها ليست حالة خاصة، فالعديد من الغورانيات مدينات. ولا يتوقف الاقتراض فقط عند فئة العاملات بالمياومة أو المتلقيات للمعونة الوطنية، بل يتعدى هذا إلى المعلمات الحاصلات على تعليم جامعي أيضًا كما تقول. «كل البلد ماخذة، لف على الغور كله، فش بيت إلا ماخذ (..) إذا المعلمات مكسورات، إيش حالي أنا واللي زيّ؟».

49 دينارًا ما يتبقى من راتب معلمة

لا ينحصر الاقتراض في مجتمع الغور في الفئة الدنيا من الطبقة الفقيرة، المتمثلة بالعاملات في المزارع بأجر يومي أو العاطلات عن العمل أو المتلقيات للمعونات. ولا يقتصر الاقتراض الاستهلاكي -وهو السائد- على غير المتعلمات. ربيحة، وسهيلة، وأفنان ثلاث معلمات يعملن في إحدى مدارس غور الصافي الحكومية، برواتب تتراوح من 350 إلى 450 دينار أردني. ثلاثتهن ملتزمات بتسديد قروض بنكية أخذنها لشراء أو بناء منازل، عن طريق البنك الذي تُحول رواتبهن إليه. وساهم ظهور القروض الصغيرة وانتشارها في ازدياد قروضهن حتى التهمت دفعات هذه القروض البنكية والصغيرة مجمل رواتبهم الشهرية.

«إحنا ساعات بنقعد بيننا وبين بعض نقول إحنا بنشتغل لله وللوطن، ما في. نفسه الواحد يشتريله إشي من نفسه، بس ما في»، تقول ربيحة (34 سنة)، وهي متزوجة وعندها أربعة أطفال، تُعلم اللغة العربية وتتقاضى راتبًا قدره 430 دينار، يتبقى منه قرابة السبعين دينارًا بعد خصم دفعات القروض المترتبة عليها.تدفع ربيحة شهريًا 255 دينارًا قسطًا لقرض منزلي من بنك القاهرة عمان، قيمته 18 ألف دينار، و34 دينارًا قسطًا لقرض من صندوق المرأة، كانت قد اقترضته بحجة تأسيس مشروع تربية غنم، لكنها كانت تنوي دفع فواتير كهرباء متراكمة، و68 دينارًا قسطًا لقرض من تمويلكم، حصلت عليه لتركيب أبواب للمنزل.

تعتقد ربيحة أن قلة فرص العمل في الغور، إضافة إلى تدني الأجور عمومًا، أجبرا الناس على اللجوء لشركات التمويل الأصغر. «لو في متنفس غير القروض هون للناس في الغور، ممكن تخف هاي المشكلة. لو في فرصة أنه نشتغل يوم سبت ولا يوم جمعة سواء إحنا ولا غيرنا، ممكن شوي الناس تتنفس. المتنفس الوحيد هون هو القروض».

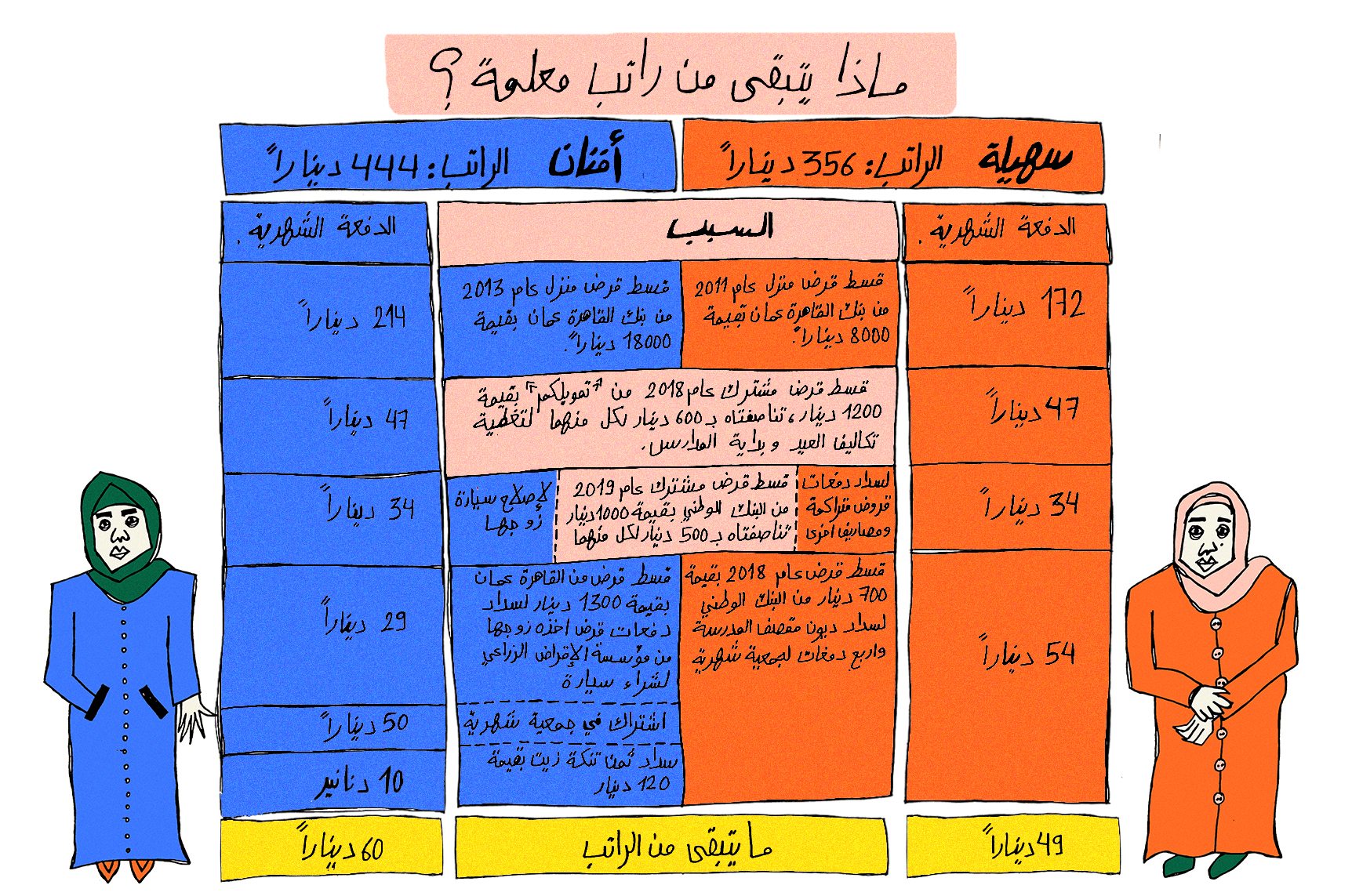

سهيلة وأفنان شريكتان في عدد من القروض، تتقاسمان مبالغها ودفعاتها الشهرية. 49 دينارًا كل ما يتبقى لسهيلة من راتبها البالغ 356 دينارًا شهريًا بعد اقتطاع دفعات القروض الشهرية، بينما يتبقى لأفنان 60 دينارًا من راتبها الشهري البالغ 444 دينار.

كانت سهيلة من أوائل المعلمات اللاتي لجأن للقروض الصغيرة بين زميلاتها في المدرسة. عام 2011، حصلت سهيلة من الصندوق الهاشمي على منحة مالية لبناء غرفتين، واقترضت 8000 دينار من بنك القاهرة عمان لبناء صالة وغرفة إضافية. حينها حصلت على أول قرض صغير لها من فرع تمويلكم في الكرك، حيث لم يكن للمؤسسة فروع في الغور الصافي، وكان بقيمة 1200 للقصارة والبلاط. ثم اقترضت من تمويلكم أيضًا 300 دينار أخرى لدفع إيجار العمال.

قبل سنتين، كانت سهيلة كفيلة أخيها في قرض من صندوق التنمية والتشغيل. اقترض أخوها 5000 دينار وافتتح محلًا لكي الملابس، لكنه فشل بعد أقل من عام. «مين بكوي عنا؟! أخواني عشرة بكووا عنده كل واحد بيودي أربع أو خمس قطع بدون ما يدفعوا. كل الشغل بالدين»، تقول سهيلة. توقف أخوها عن دفع دفعته الشهرية البالغة 70 دينارًا قبل عام، فرفعت المؤسسة قضية عليها لسداد المبلغ المتبقي، وحاليًا يبحث أخوها عن قرض جديد لسداد قرض التنمية والتشغيل.

في آب الماضي، أخذت سهيلة وأفنان قرضًا مشتركًا بقيمة 1200 دينار من تمويلكم، حصلت كل منهما على 600 دينار منه لتغطية مصاريف العيد وبداية المدارس، بعد أن حوّل زوج سهيلة صافي راتبه لثلاثة شهور لسداد قرض أخذه لشراء مكيف من جمعية المتقاعدين العسكريين. بعدها بشهرين، اقترضت سهيلة 700 دينار من البنك الوطني لسداد دين مترتب عليها لمقصف المدرسة، كما دفعت 200 دينار منها بدل أربع دفعات متراكمة، لجمعية توفير شهرية تنظمها أختها، باشتراك قدره 50 دينارًا في الشهر. «بستلف من المقصف وبسجّل. بتراكمن بوصلن 200 و300، حسب. كانوا بدهم يعملوا جرد أولي للفصل الأول، فأخذت [قرض] وسكّرت باقي الحساب ودفعت لجمعية أختي»، تقول سهيلة.

في آذار الماضي، تقاسمت سهيلة وأفنان قرضًا آخر بقيمة 1000 دينار من البنك الوطني. سددت سهيلة به دفعات قروض متراكمة ومصاريف معيشية أخرى، ودفعت أفنان حصتها منه لتصليح السيارة.

إضافة إلى قرضي تمويلكم والبنك الوطني، الذين تشارك سهيلة فيهما، تدفع أفنان 214 دينارًا قسطًا شهريًا لقرض منزلي قيمته 18 ألف دينار اقترضته من بنك القاهرة عمان عام 2013. وتدفع 29 دينارًا للبنك نفسه قسطًا لقرض صغير بقيمة 1300 دينار كانت قد اقترضته قبل سنتين لتسدد دفعات تراكمت على زوجها لمؤسسة الإقراض الزراعي بعد أن اقترض منها 5000 دينار اشترى بها سيارة للعائلة.

تعيش أفنان وزوجها وأطفالها الخمسة بصافي دخل شهري قدره 200 دينار تقريبًا. يبلغ راتب زوجها الذي يعمل في البلدية 300 دينار، يتقطع منه 160 دينار سدادًا لقرضين، ولسلفة على الراتب. أما راتب أفنان، فيتبقى منه 60 دينار بعد اقتطاع الدفعات الشهرية.

سهيلة كذلك تعيش وزوجها وأطفالها الخمسة بـ200 دينار تقريبًا في الشهر. حيث يتبقى من راتب تقاعد زوجها العسكري البالغ 340 دينارًا، 160 دينارًا بعد اقتطاع دفعات قرضين إحداهما للإقراض الزراعي والآخر لبنك الإسكان، كان قد اقترضه بعد أن احتاج أخوه مبلغًا لضمان أرض وزراعتها. فيما يتبقى من راتب سهيلة قرابة الأربعين دينار، بعد اقتطاع دفعات قرضين للوطني، وقرض لتمويلكم، وقرض للقاهرة عمان. «وبنضل نتدين من هون ومن هون، وبنرقّع هاي بهاي»، تقول أفنان.

كيف يواصلن السداد؟ ولماذا ما زلن يقترضن؟

مع غياب أي دلائل واضحة على مدى نجاح مؤسسات التمويل الأصغر في تحقيق هدفها الرئيسي في القضاء على الفقر وتمكين المرأة اقتصاديًا وتحسين حياة الناس، يقول سليم النمري، المدير التنفيذي لجمعية تنمية، إن استمرار النساء في السداد «بحدّ ذاته برهان على النجاح».

رقية (35 سنة) من فئة أخرى من النساء المقترضات في الغور، فئة العاملات بأجر شهري من غير الجامعيات. فهي عاملة تنظيف في مدرسة ثانوية في الغور، براتب يبلغ 220 دينارًا شهريًا. كغيرها من المقترضات، تأتي الدفعات الشهرية على حساب جزء كبير الاحتياجات الأساسية لها ولزوجها وطفليها. والسداد عند رقية وغيرها من المقترضات لا يعود للقدرة المالية، بل للخوف من العواقب وتراكم الغرامات. «أنا كنت أضغط حالي بسبيل إني ما أنهان أو أوصل لمرحلة إني أجيب إساءة لجوزي أو لإخواني أو أتعرض للسجن، مش لأنه معي. بحرم حالي، برنّ ع عمتي تأمنّ لي فوط لابنتي، ما بكون معي، من وين بدي أجيب؟!»، تقول رقية.

هذا الخوف مبرر بالنظر إلى متابعة موظفي مؤسسات الإقراض الحثيثة لسداد المقترضات. فكثيرًا ما كان المحصّلون يسببون لهن الإحراج عبر ملاحقتهن في بيوتهن وبيوت أقاربهن وأصدقائهن، وحتى في مناسبات اجتماعية، والضغط عليهن لتوفير الدفعات بأي طريقة. تقول إحدى المقترضات المتأخرات عن الدفع اللواتي قابلناهن: «كل يوم بيجوا تاعون البنوك، يمكن هسا تيجي وراي. بتقول لي [الموظفة] دبّري من الجيران، طب الجيران ما معهم. حتى وصلت بتقول لي اشحدي. أقسم بالله العظيم بتقول لي اشحدي. أحيانًا أروح ع [غور] فيفا أنام عند أختي عشان ما أشوفهم وأتمشكل معهم. بيجن بزهقن أهلي وبضغطن عليهم».

تشارك رقية زوجها العسكري إدارة المنزل، وتعتبر نفسها شريكة أساسية في تأمين متطلبات العيش لهاولأسرتها. فهي وغيرها من المقترضات في غور الصافي منخرطات في إدارة أمور العائلة مسؤولات عنها بشكل يفوق مسؤوليات الكثير من النساء في مجتمعات وطبقات أخرى، أكثر اتكالية على أزواجهن وعائلاتهن. وكثيرًا ما تمتد مسؤولية هؤلاء النساء الفقيرات إلى أهاليهن وأهالي أزواجهن، لا أسرهن الصغيرة فحسب، بشكل يجعل من «تمكين» المرأة الفقيرة أو انتشالها وحدها من الفقر أمرًا مستحيلًا.

تدفع رقية ثلاثة أقساط شهرية لسداد ثلاثة قروض، إضافة إلى أنها كفيلة لأخيها في قرض بنكي، ولأختها علا (31 سنة) في قرض صغير كانت قد اقترضته لدفع كمبيالات مترتبة على أخيهما جراء ضمان أرض وزراعتها. تتحدث علا عن حجم المسؤوليات المترتبة على المرأة في مجتمع زراعي فقير بشكل يجعلها منخرطة ومتورطة اقتصاديًا مثلها مثل الرجل أو أكثر. «المرأة هي المتحملة أعباء ومسؤولية البيت، هون معظمهم مزارعين، المزارع شو بسوي؟ بروح ع محل زراعي وبوقع ع حاله كمبيالات وبوخذ وبروح بزرع، سنة بتزبط وسنة لا، بتروح أمه أو بنته، صعب ترضاها على أبوها ينسجن، بتروح توخذ قروض وبتسد عنه»، تقول علا العاملة في شركة تنظيفات بأجر شهري قدره 200 دينار.

تعتقد رقية أن الخيار الوحيد المتاح لتغطية الاحتياجات الأساسية اليومية في الغور هو الاقتراض. فالبطالة والفقر يجبران العائلات على اللجوء للقروض، خاصة وأن الفقر يطال عائلات ممتدة بأكملها، دون أن يترك فيها طرفًا يمكن للعائلة اللجوء إليه عند الحاجة. «ما في ملجأ، الأخو دوبه داره، والأم دوبها دارها، كل واحد همّه على قدّه. بعمان بشتغلوا شغلتين، إحنا هون شغلة وحدة، أغلب اللي عنا عاطلين. وظايف ما في، شو بدك تعمل؟ بنضطر لما تضغطك الحياة، بنضطر نروح ع [البنك] الوطني، ع [صندوق] المرأة، فش مجال»، تقول رقية.

اقترضت رقية الصيف الماضي 600 دينار من البنك الوطني لتغطية تكاليف ولادتها ومصاريف مترتبة عليها. وسببّت الولادة في الصيف تراكم فاتورة الكهرباء بشكل يفوق المعتاد، فاضطرت لاقتراض 600 دينار من تمويلكم لسداد الفواتير. إضافة لهذين القرضين، تدفع رقية دفعة لقرض صغير من بنك القاهرة عمان كانت قد اقترضته لسداد إيجار البيت المتراكم.

يتبقى لرقية من راتبها الشهري 67 دينارًا بعد اقتطاع الدفعة الشهرية لقرضي الوطني وتمويلكم بقيمة 68 دينارًا لكل منهما، و17 دينار لقرض القاهرة عمان. كما تدفع رقية 50 دينارًا لحضانة طفليها، فيتبقى 17 دينار من مجمل راتبها. أما راتب زوجها البالغ 400 دينار، فيتبقى منه قرابة 130 دينارًا بعد اقتطاع 150 دينارًا كدفعة شهرية لقرض الزواج البالغ 9000 دينار، وإيجار البيت البالغ 120 دينارًا.

تزيد رقية من ساعات عملها في المدرسة وهي حامل لتوفير قليل من المال لا تلتهمه أقساط القروض. يبدأ دوامها عند السادسة والنصف صبًاحا وينتهي رسميًا عند الثانية، لكنها منذ شهور تعمل عملًا إضافيًا حتى الساعة الخامسة والنصف مساءً. «رغم أني تعبانة ونفسي أخذ يومين أريح من الحمل، بس ما بقدر (..) بسبيل أأمنلي قرش نعيش منه»، تقول رقية.

توشك رقية على تسديد قرض الوطني، وتعتقد أن هذا سيجعلها «تتنفس» قليلًا كما تقول، أي تتخلص من دفعات القرض لتأمين حاجات أخرى يومية. «بجيبلي ثلاث طيور جاج، بحطهن بالثلاجة، بجيب لبنتي فوط، بجيب احتياجات الدار»، تقول رقية.

لكن رقية، التي قابلناها قبل شهر رمضان، كانت قلقة من مصاريف رمضان والعيد، إضافة إلى مصاريف ما بعد الولادة. «إحنا هسا جايينا شهر رمضان، طيب رمضان لحاله بده مونة، وبعد رمضان بده يجي العيد، أواعي للأطفال، بعد العيد الكبير بتيجي المدارس، ببصملك بالعشرة، أكبر عدد من الناس رح تلجأ للقروض»، تقول رقية قبل أن نسألها: «يعني ممكن ترجعي تاخذي؟»، «أكيد، ببصملك بالمية»، تجيب أختها علا وتبتسم رقية.

خاتمة

لا توحي هذه الحالات من المقترضات والمقترضين أن الفقراء تسلقوا «سلم التنمية» كما بشّر المتحمسون للتمويل الأصغر. إذ زاد دمج السكان الفقراء في حلقة مفرغة من الاقتراض من تغلغل رأس المال المالي إلى جيوب الفقراء، كما زاد من حدة الفقر المعاش. فقد أصبحت القروض الوسيلة المتاحة لمواصلة العيش حتى آخر الشهر أو لحين الحصول على قرض جديد تستنزف دفعاته رواتب العمل والتقاعدات المعيشية، وتوسع من نطاق العمل الهش الذي يفرض ظروف عمل صعبة وساعات عمل طويلة.

النساء اللواتي وعدن بالتمكين الاقتصادي عبر علاقة غير متكافئة بين مؤسسات التمويل وزبائنها، تفاقمت صعوبات حياتهن وسلب الاقتراض مواردهن الشحيحة أصلًا، وفرض ما يمكن تسميته بـ«التمكين المقلوب» القائم على تمويل معدومي الدخل للمؤسسات المالية وليس العكس.[19] فالمرأة الغورانية التي تخنقها القروض، قد تجبر إما على العمل لساعات أطول وبأجور قليلة أو القبول بوظائف متدنية كي تغطي دفعات القروض الشهرية بما فيها الفوائد وغرامات التأخير. إضافة إلى أن القروض الصغيرة تستنزف الرواتب التقاعدية للنساء والرجال الكبار في العمر، مما يهدد بشكل أكبر كل مفهوم التقاعد وما يحمله من أمان اجتماعي، مما قد يجبر المتقاعدات والمتقاعدين على العودة للعمل بشروط أكثر استغلالية من قبل.

هذا الواقع يشكك بقدرة التمويل الأصغر على انتشال النساء بشكل فردي من الفقر. فمعظم الحالات التي قابلناها تثبت أن التعامل مع الفقر باعتباره مشكلة خاصة بالمرأة وبحاجة لحلول فردية خاصة بها، لا يمّكن المرأة، بل يزيد من شدة الفقر التي تعيش فيه. فالمرأة الفقيرة في الغور هي عضو في أسرة فقيرة ومجتمع فقير، تلعب فيه أدوارًا عديدة، ويؤدي استهدافها بقروض خاصة بها إلى زيادة في الأعباء الملقاة على كاهلها. فالقروض التي تحصل عليها المرأة تلتهمها حاجات الأسرة الصغيرة والممتدة التي لا تغطيها دخول رجالها ونسائها الضئيلة، وتتحمل المرأة بشكل رئيسي مسؤولية سدادها، مما يعمق من مديونيتها.

بعد أكثر من عقدين من عمل مؤسسات التمويل الأصغر في الأردن، لم تحقق قروضها المالية هدف تعزيز الإنتاجية والقضاء على الفقر. معظم قروض أهالي الغور تذهب لدفع ثمن سلع استهلاكية، يصبح ثمن بعضها مضاعفًا مع الفوائد وغرامات التأخير، فيما تحرمهم الدفعات الشهرية من تأمين سلع أساسية أخرى مما يؤدي إلى ازدياد إقبال الفقراء على القروض وتكبيلهم في شبكات من الديون تشل قدرتهم على أي شكل من أشكال التنظيم الاجتماعي.

لم تحسّن القروض الصغيرة من حياة المقترضات والمقترضين في الغور كما توقعت الملكة رانيا، ولم تقضِ على الفقر خلال جيل واحد كما بشّر يونس. ومن المستبعد أن يتحرر جيل أبناء وبنات مقترضي الغور -المحرومين من التنمية- من الفقر أو أن تتحسن حياتهم، بعد أن سرقت دفعات القروض الشهرية ما كان يمكن أن يؤمن لهم مستوى من التعليم والرعاية الصحية يمكّنهم من الخروج من دوائر هذا الفقر الذي يبدو أزليًا.

* ساهمت الزميلة دلال سلامة في إجراء المقابلات الميدانية.

** تم تغيير أسماء جميع من قابلناهم في غور الصافي نظرًا لخصوصية أوضاعهم.

-

الهوامش

[1] مقابلة مع سليم النمري، المدير التنفيذي لجمعية تنمية وهي مظلة لمجموعة من مؤسسات التمويل الأصغر في الأردن.

[2] صُنف الغور الصافي باعتباره جيبًا للفقر في آخر تقرير عن حالة الفقر في الأردن، عام 2010، ص43، في نسبةٍ للفقراء داخل المنطقة وصلت إلى ما يقارب 60%.

[3] عالمٌ بلا فقر – حوار مع د. محمد يونس، مجلّة الآداب، العدد 1، 2019.

[4] المصدر السابق.

[5] Microfinance Regulation In Jordan: A Comparative Perspective with MENA Countries and Other Areas, Applied Econometrics and International Development, Nahil Saqfalhait,Vol 11 – 1 (2011), p. 132.

[6] الاستراتيجية الوطنية للتمويل الأصغر تعطي القطاع الخاص دورًا رياديًّا، صحيفة الرأي، 19-2-2006، جمانة غنيمات.

[7] المصدر السابق.

[8] Commercialization of Microfinance in Jordan, 2004, AMIR program, USAID, p. i.

[9] Jordan Microfinance Market Study, May 2012, Ministry of Planning and International Cooperation, p. 9.

[10] Myths of Microfinance as A Panacea for Poverty Eradication and Women Empowerment, Savings and Development, Vol. 29, No. 2 (2005), p. 199.

[11] MOPIC MFI Self Reported Data 2010 and Tanmeyah’s annual report: Microfinance Outlook in 2017.

[12] Microfinance Regulation In Jordan, p. 134-135.

[13] المصدر السابق.

[14] وصرّح البنك المركزي أنه يعمل حاليًّا على ترخيص بقية شركات التمويل الأصغر في الأردن.

[15] Microfinance Regulation In Jordan: A Comparative Perspective with Mena Countries and Other Areas, Applied Econometrics and International Development, Nahil Saqfalhait

[16] Jordan Microfinance Market Study, May 2012, Ministry of Planning and International Cooperation.

[17] Myths of Microfinance, p. 205.

[18] Daniels et al., (1995), cited in: Myths of Microfinance, p. 204.

[19] تشير دراسة أجرتها جمعية «أطاك المغرب» عام 2016 أن مؤسسات التمويل الأصغر في المغرب تربح مليار درهم مغربي مقابل كل 3 مليارات تقدمها كقروض. نظام القروض الصغرى بالمغرب: فقراء يمولون أغنياء، دراسة ميدانية وتحليلية لنظام السلفات الصغيرة بالمغرب، جمعية أطاك المغرب، 2016، ص 59.