نشر هذا المقال في 30 كانون الثاني 2024 في مجلة Canadian Dimension.

نما الاقتصاد الأمريكي بنسبة 2.5% في عام 2023 مقارنة بعام 2022، وفقًا للتقدير الأول للناتج المحلي الإجمالي الحقيقي للربع الرابع من العام المنصرم، الصادر في الأسبوع الأخير من كانون الثاني. قابل الاقتصاديون الغربيون المنتمون للتيار السائد هذا الأمر بالابتهاج، معتبرين أن الولايات المتحدة تندفع للأمام، بما يثبت أن «المتنبئين بالركود» كانوا على خطأ فادح. في وقت سابق من الأسبوع ذاته، أُعلن أن الاقتصاد الصيني نما بنسبة 5.2% في عام 2023. وعلى عكس الولايات المتحدة، اعتبر الاقتصاديون الغربيون هذا النمو فشلًا ذريعًا يظهر أن الصين في ورطة عميقة (رغم زعمهم أن الصين تنشر بيانات مزيفة على أي حال). رغم أن الصين تنمو بضعف معدل الولايات المتحدة، وهي صاحبة الاقتصاد الأفضل أداءً في مجموعة السبع بفارق كبير، ولكن الصين هي التي «تفشل» في حين أن الولايات المتحدة «تزدهر».

يواصل الاقتصاديون الغربيون الزعم بأن الاقتصاد الصيني يتجه نحو الهاوية. لقد فنّدت هذه اللازمة المألوفة في مناسبات عديدة سابقًا، ليس لأنني أدعم ما يسمى بنظام الحزب «الشيوعي» بشكل غير نقدي، بل على العكس من ذلك. فقد رفضت هذه اللازمة لأن النقد الغربي ليس صحيحًا من الناحية الواقعية، وأيضًا لأن الهدف من هذا النقد هو الهجوم على الدور المهيمن الذي يلعبه قطاع الدولة في الصين وقدرته على الحفاظ على الاستثمار والإنتاج. يهدف هذا النقد إلى صرف الانتباه عن حقيقة أن الاقتصادات الرأسمالية الغربية (باستثناء الولايات المتحدة على ما يبدو) تتخبط في الركود وتقارب الانحدار.

فلنأخذ هذا المقال في موقع بيزنس إنسايدر كمثال لوجهة النظر الغربية تجاه الصين: «لقد استنفد النموذج الاقتصادي الصيني طاقته بالفعل، إلى حد أن الأمر بات يتطلب إعادة هيكلة مؤلمة». في الواقع، إذا نظرنا إلى معدل نمو الولايات المتحدة في الفترة من 2020 إلى 2023 وقارناه بمتوسط معدل النمو في الفترة من 2010 إلى 2019، فسنجد أن أداء الاقتصاد الأمريكي نفسه قد تراجع. في العقد الأول من القرن الحادي والعشرين، كان متوسط معدل نمو الناتج المحلي الإجمالي الحقيقي السنوي في الولايات المتحدة 2.25%، أما في عشرينيات القرن الحادي والعشرين حتى الآن، بلغ المتوسط 1.9% سنويًا.

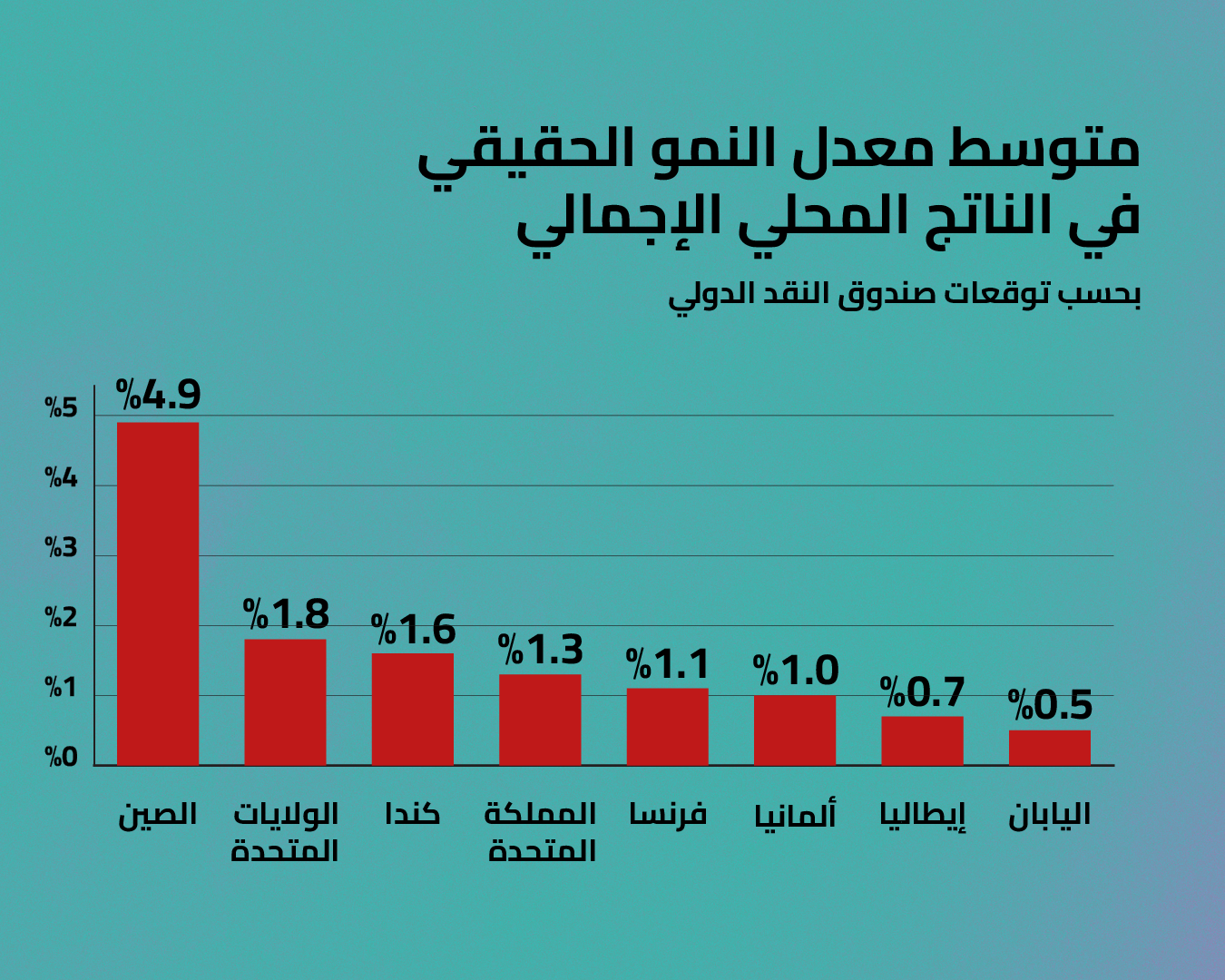

إذا قارنا معدل نمو الصين الذي بلغ 5.2% مع بقية الاقتصادات الكبرى، فإن الفجوة أعظم حتى من نظيرتها في الولايات المتحدة. نمت اليابان بنسبة 1.5% في 2023، وفرنسا بنسبة 0.6%، وكندا بنسبة 0.4%، والمملكة المتحدة بنسبة 0.3%، وإيطاليا بنسبة 0.1%، وتراجعت ألمانيا بنسبة 0.4%. وحتى بالمقارنة مع أغلب ما يسمى بالاقتصادات الناشئة الكبيرة، فإن معدل النمو في الصين كان أعلى بكثير. يبلغ معدل النمو في البرازيل حاليا 2% على أساس سنوي، والمكسيك 3.3%، وإندونيسيا 4.9%، وتايوان 2.3%، وكوريا 1.4%. فقط الهند تتجاوز الصين بنسبة 7.6% واقتصاد الحرب في روسيا بنسبة 5.5%، وهما الأعلى (من بين الاقتصادات الكبرى).

اقرأ/ي أيضا:

هناك محاولة مستمرة لتشويه الإحصاءات الرسمية التي تقدمها السلطات الصينية وخاصة أرقام النمو. لقد ناقشت صحة هذا النقد في منشورات من قبل، لكن الحجة الحالية هي أن أرقام الناتج المحلي الإجمالي الصيني مزيفة، وإذا نظرت إلى طرق أخرى لقياس النشاط الاقتصادي مثل الكهرباء أو توليد الصلب أو حركة المرور على الطرق والموانئ، فإننا سنحصل على رقم نمو أقل بكثير. ولكن حتى لو قمت بتخفيض معدل النمو بمقدار الثلث على سبيل المثال، فإن ذلك سيظل يعني معدلًا يعادل ضعف معدل النمو في معظم الاقتصادات الرأسمالية المتقدمة وأعلى من معظم الاقتصادات الرأسمالية الأخرى. ونحن نتحدث عن عملاق اقتصادي، وليس عن جزيرة صغيرة مثل هونج كونج أو تايوان.

أما الأرقام الخاصة بالهند، فهي محل خلاف ومثيرة للجدل شأنها شأن الأرقام الصينية من جانب الاقتصاديين الغربيين. بالعودة إلى عام 2015، أعلن مكتب الإحصاء الهندي فجأة عن أرقام منقحة للناتج المحلي الإجمالي. وقد أدى ذلك إلى تعزيز نمو الناتج المحلي الإجمالي بأكثر من نقطتين مئويتين سنويًا بين عشية وضحاها. فقد جرى حساب القيمة الحقيقية للنمو الاسمي للناتج القومي من خلال معامل انكماش أسعار محدد على أساس أسعار إنتاج الجملة وليس على أسعار المستهلك في المتاجر، لذلك فقد ارتفع الناتج المحلي الإجمالي الحقيقي بطريقة ما. كما أن أرقام الناتج المحلي الإجمالي لم يتم «تعديلها موسميًا» لتأخذ في الاعتبار أي تغييرات في عدد أيام الشهر أو ربع السنة أو الطقس، وما إلى ذلك. وكان التعديل الموسمي ليُظهر أن نمو الناتج المحلي الإجمالي الحقيقي في الهند أقل كثيرًا من الرقم الرسمي. ويمكن العثور على مقياس أفضل للنمو في بيانات الإنتاج الصناعي. وهو ما يبلغ 2.4% فقط على أساس سنوي في الهند، في حين يبلغ في الصين 6.8%.

في الواقع، يعتقد صندوق النقد الدولي أن الصين ستنمو بنسبة 4.6% هذا العام، في حين أن الاقتصادات الرأسمالية لمجموعة السبع ستكون محظوظة إذا تمكنت من تحقيق معدل نمو يبلغ 1.5%، مع دخول العديد منها على الأرجح في حالة من الركود الخالص. وإذا كانت توقعات صندوق النقد الدولي حتى عام 2027 دقيقة، فإن فجوة النمو سوف تتسع.

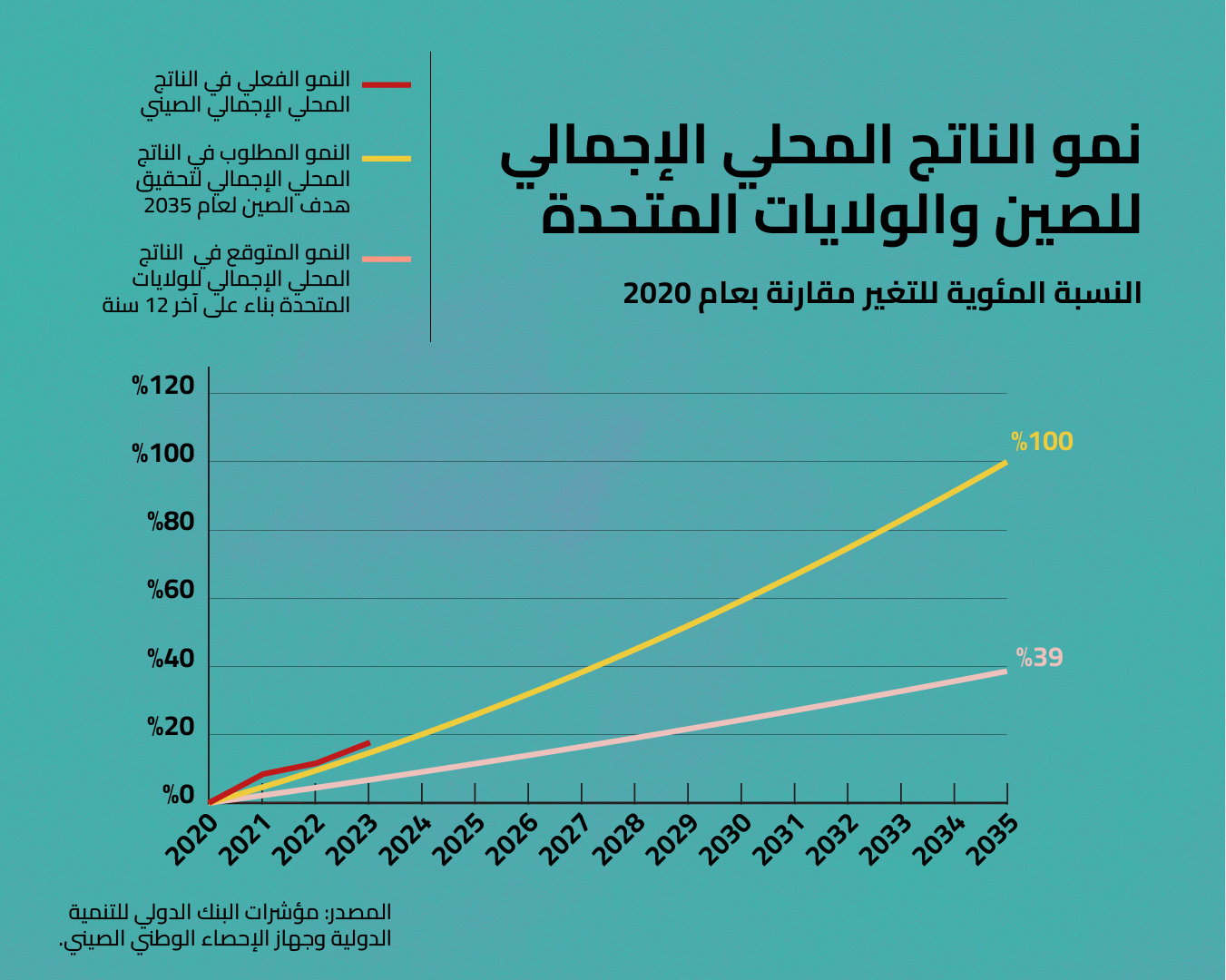

وكما أشار جون روس، إذا استمر الاقتصاد الصيني في النمو بنسبة 4 إلى 5% سنويًا على مدى السنوات العشر المقبلة، فسوف يتضاعف ناتجه المحلي الإجمالي؛ ومع انخفاض عدد السكان، سيرتفع الناتج المحلي الإجمالي لكل شخص بشكل أكبر:

«لتحقيق هدفها المتمثل في مضاعفة الناتج المحلي الإجمالي بين عامي 2020 و2035، تحتاج الصين أن تحقق متوسط معدل نمو سنوي يبلغ 4.7%. وحتى الآن منذ عام 2020، حققت الصين معدل نمو سنوي متوسطه 5.5%، مع زيادة سنوية في متوسط نصيب الفرد في الناتج المحلي الإجمالي بلغت 5.6%، ولكي تتمكن الصين من تحقيق هدفها لعام 2035، كان لا بد أن تصل إجمالي الزيادة في الناتج المحلي الإجمالي بين 2020 و2023 إلى 15.5%، وما تحقق بالفعل بلغ 17.7%.

ومن باب المقارنة الاستراتيجية، بلغ متوسط نمو الناتج المحلي الإجمالي السنوي للولايات المتحدة على مدى السنوات الـ12 الماضية، أي ذات الفترة المتبقية حتى عام 2035، 2.2%. يتوقع مكتب الموازنة التابع للكونجرس الأمريكي، الذي يعِدّ التوقعات الاقتصادية الرسمية لصناع سياسة الحكومة الأمريكية، أن ينمو الاقتصاد الأمريكي بنسبة 1.8% سنويًا حتى عام 2033 و1.4% سنويًا من ذلك الحين فصاعدًا. ولكن حتى لو تم تحقيق معدل نمو سنوي أعلى بنسبة 2.2%، فإن الاقتصاد الأمريكي لن ينمو إلا بنسبة 39% بين عامي 2020 و2035، في حين سينمو الاقتصاد الصيني بنسبة 100%. وهذا يعني أن نمو الصين سيكون أسرع مرتين ونصف من نمو الولايات المتحدة».

لكن الاقتصاديين الغربيين يعتقدون أن هذا الهدف لن يتحقق. فأولًا، يزعمون أن عدد السكان العاملين في الصين يتراجع بسرعة، وبالتالي لن يكون هناك ما يكفي من العمالة الرخيصة لتعزيز الناتج. لكن زيادة الناتج لا تعتمد فقط على نمو قوة العمل، بل تعتمد بشكل أكبر على زيادة إنتاجية تلك القوة العاملة. وكما أوضحت في مقالات سابقة، هناك سبب وجيه للاعتقاد بأن إنتاجية العمل في الصين سوف ترتفع بالقدر الكافي للتعويض عن أي انخفاض في عدد العمال.

ثانيًا، يتلخص الإجماع الغربي في أن الصين غارقة في ديون ضخمة، وخاصة في الحكومات المحلية وشركات التطوير العقاري. وهذا من شأنه أن يؤدي في نهاية المطاف إلى حالات الإفلاس وانهيار الديون، أو في أفضل الأحوال، إرغام الحكومة المركزية على الضغط على مدخرات الأسر الصينية لدفع ثمن هذه الخسائر، وبالتالي تدمير النمو. ويبدو أن هؤلاء الاقتصاديين يتوقعون انهيار الديون كل عام، ولكن لم يحدث أي انهيار منهجي في القطاع المصرفي أو في القطاع غير المالي.

بدلًا من ذلك، زاد القطاع المملوك للدولة الاستثمار ووسعت الحكومة البنية التحتية للتعويض عن أي تراجع في سوق العقارات المثقلة بالديون. والواقع أن القطاع الرأسمالي في الصين (الذي يتمركز أغلبه في مناطق غير منتجة) هو الذي يواجه المتاعب، في حين يتولى قطاع الدولة الضخم في الصين زمام المبادرة في التعافي الاقتصادي.

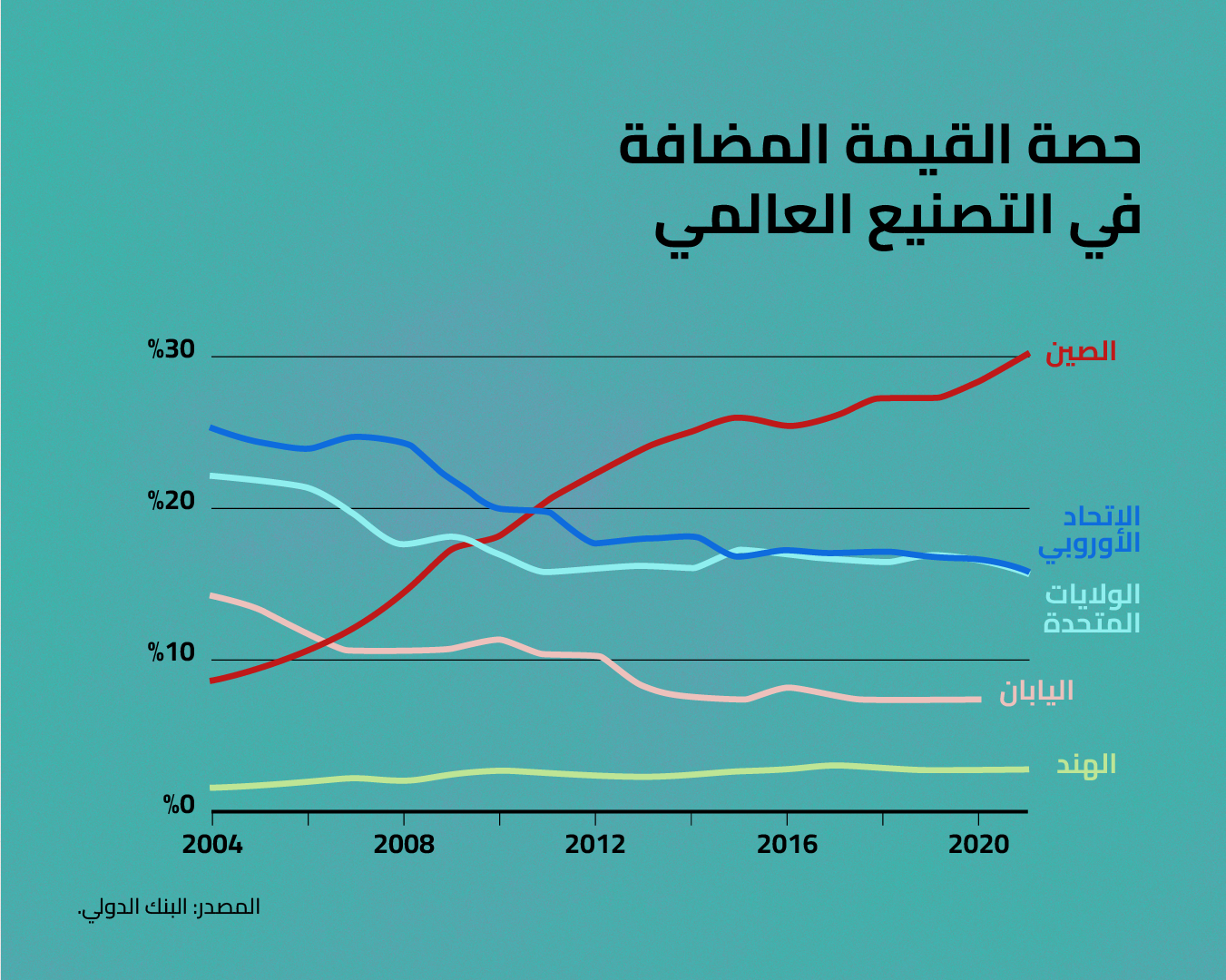

والحقيقة هي أن الصين تواصل قيادة القطاعات الإنتاجية في العالم، مثل التصنيع. والصين الآن هي القوة الصناعية العظمى الوحيدة في العالم. إذ يتجاوز إنتاجها إنتاج الدول المصنّعة التسعة الأكبر مجتمعة. لقد احتاجت الولايات المتحدة ما يقرب من قرن من الزمن لتصعد إلى القمة، لكن الأمر استغرق الصين حوالي 15 أو 20 عامًا.

في عام 1995، كانت الصين تمثل 3% فقط من صادرات الصناعات التحويلية عالميًا، وبحلول عام 2020، ارتفعت حصتها إلى 20%. وبدلًا من أن تجد الصين نفسها محشورة في الزاوية بسبب «فك الارتباط» الذي تمارسه الولايات المتحدة بتقليص الاستثمار في السلع الصينية والطلب عليها، فإن الولايات المتحدة تعتمد أكثر على الصادرات الصينية وليس العكس.

كما تتجه الصين نحو سد الفجوة مع الولايات المتحدة في منتجات التكنولوجيا الفائقة، بما في ذلك أشباه الموصلات والرقائق. ولا يزال أمامها مسافة يجب أن تقطعها لتجاوز القوة الاقتصادية المشتركة للاقتصادات الإمبريالية، لكنها تقلص الفجوة، وهذا ما يقلق الولايات المتحدة وحلفائها.

ولكن كما يقول الاقتصاديون الغربيون، فإن تركيز الصين على الإنتاج الصناعي والاستثمار في البنية التحتية والتكنولوجيا بدلًا من زيادة استهلاك الأسر هو النموذج الخاطئ للتنمية. ووفقًا للنظرية الكلاسيكية الجديدة (والكينزية)، فإن الاستهلاك هو الذي يقود النمو، وليس الاستثمار. لذا فإن الصين تحتاج إلى تفكيك قطاعها الحكومي الضخم، وخفض الضرائب المفروضة على المؤسسات الخاصة، وتحرير القيود التنظيمية للسماح للقطاع الخاص بتوسيع مبيعات السلع الاستهلاكية.

ولكن هل أدت حصة الاستهلاك الضخمة في الاقتصادات الغربية إلى نمو أسرع للناتج المحلي الإجمالي الحقيقي والإنتاجية، أم أنها أدت عوضًا عن ذلك إلى الانهيارات العقارية والأزمات المصرفية؟ أليس صحيحًا أن الاستثمار الأكثر إنتاجية يعمل على تعزيز النمو الاقتصادي وتشغيل العمالة، وبالتالي رفع الأجور والإنفاق، وليس العكس؟ هذه هي التجربة التي شهدتها الصين على مدى الأعوام الثلاثين الماضية، حيث أدى النمو المرتفع والاستثمار إلى ارتفاع الأجور والإنفاق الاستهلاكي. وسنرى خلال هذا العام من هو على حق فيما يتعلق بالصين.